Структурный продукт. Структурированные продукты

Среди предложений отечественных банков и инвестиционных компаний последнее время все чаще появляются «структурированные » или их еще называют структурные финансовые продукты. В этой статье мы рассмотрим, что это такое, как они работают и для чего они предназначены?

Что это такое?

Структурированный (структурный) финансовый продукт – это комплексный финансовый инструмент, который выпускается, как правило, коммерческими и инвестиционными банками и создаваемый для удовлетворения специфических потребностей клиентов.

Обычно такие инструменты обладают нестандартными характеристиками (например, особая структура потоков или соотношение риск/доходность). Структурированные финансовые продукты могут иметь форму, как традиционного финансового инструмента (депозит, облигация, вексель, инвестиционный пай), так и набора связанных инструментов.

Структурные продукты – в финансовом мире не новость и существуют довольно давно. Но активно использоваться они стали недавно.

Финансовый кризис, обесценивание некоторых крупных американских компаний, привели к тому, что инвесторы стали искать альтернативу игре на фондовом рынке, где риски стали очень большими.

А там, где есть спрос, появляется и предложение. Многие крупные западные инвестиционные компании, почувствовав изменение настроений среди , предложили своим клиентам несколько новых продуктов, стоимость которых привязывалась к колебаниям определенного биржевого индекса, курса валют или цены на нефть. Такие продукты при удачном положении дел могли приносить хорошую доходность – на уровне нескольких десятков процентов в год.

Их секрет прост. Большую часть вложенных клиентом средств (порядка 80-90%), инвестиционная компания вкладывает в высоконадежные инструменты (как правило, это или ).

Это позволяет сохранить базовые вложения клиента.

На оставшиеся средства покупаются производные финансовые инструменты ( или ). Конечно, они более рискованны, но и доходность по ним высока.

Такая комбинация при удачном стечении обстоятельств позволяет не только сохранить активы , но и получить хорошую прибыль. Это пример самого простого варианта структурированного продукта, сейчас имеется множество их разновидностей.

Однако так или иначе все они основаны на использовании некоего малорискованного базового актива вместе с производными финансовыми инструментами в том или ином сочетании.

Инвесторы должны различать структурированные продукты и вложение в ПИФы. Чтобы было проще понять их основную разницу, рассмотрим простой пример.

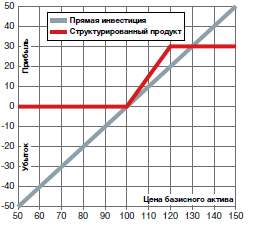

Первый инвестор купил пай в на 1 миллион рублей. Второй на ту же сумму купил некий структурированный продукт, который зависит от колебания . Спустя некоторое время рынок «упал» на 20%.

В этом случае первый инвестор понесет убыток в полном объеме (-20%), а второй практически ничего не потеряет. Однако если рынок вырастет на 20%, то первый получит 20% прибыли, а второй получит несколько меньше, так как большая часть его средств вложена в менее доходные активы. Зато инвестиции в структурированные активы чаще всего обеспечивают инвестору сохранность его вложений.

Т.е. структурированные продукты отличный инструмент, который позволяет одновременно и на рискнуть и уберечь свои капиталы.

Разновидности структурированных (структурных) финансовых продуктов

Существуют 3 класса инвестиционных структурированных продуктов, которые между собой различаются только механизмом обеспечения покупки производных инструментов на выбранные базовые активы.

1. Продукты, использующие доход от малорискованных инструментов с фиксированной доходностью для покупки производных составляющих.

Эти продукты, как правило, используются для того, чтобы гарантировать возврат определенного капитала. Они предназначены для инвесторов, ориентированных на умеренную доходность и не склонных рисковать.

При инвестировании в этот тип структурированных продуктов денежные средства клиента разделяются на 2 части. Первая вкладывается в инструменты с фиксированной доходностью ( , и другие инструменты, которые гарантируют получение заранее известной суммы дохода), а вторая идет на приобретение производных финансовых инструментов, которые позволят вкладчику принимать участие в изменении базового актива. Как правило, доля, инвестируемая в низкорискованные активы, зависит от желаемого уровня возврата капитала и предлагаемой по ним процентной ставки.

Наиболее распространенным примером структурированного продукта этого типа является equity-linked note с гарантией капитала.

» Equity-linked note

Equity-linked note является комбинацией банковского депозита со стандартным опционом колл.

Чтобы было понятно, как это работает, рассмотрим наглядный пример.

Инвестор готов вложить 108 тыс. рублей, при этом он хочет обеспечить возврат всей суммы вклада. В качестве базового актива выступает депозит со ставкой 8% годовых. Следовательно, инвестиционная компания должна разделить инвестиционный капитал на 2 части (100 тыс. рублей и 8 тыс. рублей).

После предоставления банку или инвестиционной компании денежных средств совершаются следующие действия:

- 100 тыс. рублей размещаются на депозите сроком на 1 год. В итоге через год инвестор вернет свои 108 тыс. рублей в полном объеме.

- Оставшиеся 8 тыс. рублей направляются на покупку опционов колл, также сроком на 1 год. Допустим, текущая стоимость акции (базового актива опциона) равна 100 рублей, а стоимость опциона составляет 40 рублей. Тогда, имея в своем распоряжении 8 тыс. рублей, можно купить 200 опционов.

3. Продукты, работающие на основе использования финансового рычага.

Такие инструменты, как правило, позволяют получать повышенный доход при благоприятном движении рынка. Тем не менее, они относятся к высокорискованным активам и рассчитаны на инвесторов, которые готовы рискнуть ради получения высоко дохода. Они не гарантируют возврата вложенного капитала. Их особенность в том, что они состоят из некоего базового актива или фьючерсов (форвардов) на него.

Наиболее распространенным примером данного типа структурированных продуктов является booster.

Бустер в переводе с английского означает «ускоритель» и это очень точно отражает его сущность. Booster ориентирован на инвесторов, готовых к высокому риску. В его основе лежит обычно один базовый актив, по которому ожидается движения котировок, при этом данный продукт не дает гарантии возврата инвестиций или каких-либо процентных выплат. В случае роста котировок базового актива до определенного уровня booster дает инвестору право на получение дополнительного дохода, который достигается за счет использования форвардных контрактов на базовый актив.

Бустер обычно используется инвесторами, у которых уже имеется в собственности базовый актив на момент его покупки и которые собираются продать данный актив в скором времени при наличии благоприятных котировок. Инвестор просто передает имеющийся у него базовый актив в качестве начального актива для инвестиций инвестиционной компании, которая выпускает бустер.

- Преимуществом этого продукта является повышенная доходность при росте актива во время срока действия контракта.

- Недостаток – ограниченный уровень дохода при бурном росте базового актива.

Отмечу, что при падении котировок инвестору будет возвращен базовый актив в том объеме, в котором он передал его эмитенту при подписании контракта.

Например, топ-менеджер крупной компании, получивший акции в счет реализации опционов, которые входят в компенсационный пакет за управление компанией, передает полученные ценные бумаги эмитенту структурированных продуктов. В этом случае инвестор, планировавший продать полученные акции, имеет возможность получить дополнительный доход при росте цен на акции.

Как и где купить структурированные продукты?

Купить различные виды структурированных продуктов можно в банках и инвестиционных компаниях, которые предлагают их инвесторам. В нашей стране этот рынок пока только развивается, но основные виды таких продуктов предлагаются довольно активно. Например, большой выбор структурированных продуктов предлагают такие инвестиционные компании как «БКС», «Тройка диалог», «Открытие», «КИТ Финанс», «Юникредит» и другие.

Можно, конечно, самостоятельно попробовать сконструировать подобный продукт. Для этого необходимо положить часть средств на депозит, из расчета, что в конце срока вы вернете свои деньги в полном объеме. На оставшиеся деньги можно самостоятельно купить опцион в рамках .

В заключении хочется сказать о том, что структурированные продукты удобны тем, что они многофункциональны. Они могут использоваться и как инструмент для получения дохода, и как инструмент для снижения возможных финансовых и инвестиционных рисков.

К тому же это достаточно гибкий инструмент. По вашей просьбе в управляющей компании вам помогут собрать такой структурный продукт, который будет полностью удовлетворять всем вашим требованиям (риск/доходность).

Именно этим обусловлен растущий интерес отечественных инвесторов к данному продукту.

P.S. До сих пор нет единого мнения по поводу того, как правильно говорить структурный или структурированный продукт. В обиходе используют оба этих определения, поэтому в статье используется оба этих понятия.

P.P.S. Также посмотрите вторую часть Азбуки инвестора по структурированным (структурным) продуктам.

Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

Какой инвестор, особенно начинающий, не мечтает как можно больше зарабатывать, ничем при этом не рискуя. Однако потенциальные убытки и необходимость много времени уделять собственному инвестиционному портфелю отпугивают многих. На самом же деле есть очень простой способ создать свой портфель с заданным уровнем максимальных потерь (или вообще без них) - купить структурный продукт.

«Структурный продукт можно сравнить с выбором блюда на обед: мы можем пойти в столовую и выбрать единственно возможный набор «первое/второе/третье», можем пойти в ресторан и выбрать уже готовое блюдо из предложенного списка, а можем взять тарелку и пойти к «шведскому столу» с тем, чтобы наложить себе абсолютно любых ингредиентов в нужных нам пропорциях», - так описывают суть структурных продуктов Я.Шляпочник и Г. Сорокопуд в книге «Новая культура инвестирования, или Структурированные продукты».

Как это работает

Структурный продукт - это инструмент-конструктор, состоящий из двух слагаемых: защитной части и агрессивной. Агрессивные инвестиционные инструменты, привязанные к «базовому активу», обеспечивают инвестору повышенный доход. В роли базового актива может выступать валюта, акции российских и зарубежных эмитентов, золото и т.д. В свою очередь защитная часть структурного продукта (которая обеспечивает сохранность капитала и минимальную гарантированную доходность) помещается в депозиты, векселя, облигации, то есть инструменты, которые зачастую не зависят от изменения ситуации на рынке.

То есть в состав структурного продукта подбираются инструменты безрисковые, с фиксированной доходностью и рисковые. При этом доли их таковы, что доходность безрисковой части компенсирует максимальный убыток по рисковым активам. В итоге максимальная просадка портфеля не превышает заданной инвестором величины. То есть вы можете ограничить свой портфель максимальным убытком 10% или вообще отказаться от риска и выбрать продукт со 100%-ой защитой капитала.

Простой пример

: у нас есть 10000 рублей. 9000 рублей мы кладем на депозит под 11% годовых, а на оставшиеся 1000 рублей мы покупаем опционов Call (на покупку) на фьючерсы по индексу

SnP

500. Таким образом, через год наши 9000 рублей в банке превратятся снова в 10000 рублей, и мы как минимум остаемся «при своих». При этом 1000 рублей, вложенные в опционы, могут как практически обесцениться, если базовый актив подешевеет, так и многократно вырасти. То есть мы одновременно гарантируем себе сохранность средств (за счет депозита), но при этом получаем возможность поучаствовать в росте базового актива, если таковой состоится. Доход от структурных продуктов облагается налогом по ставке 13%.

«Что же мешает инвестору просто положить 95 рублей на депозит, а оставшиеся 5 рублей самостоятельно вложить в акции или купить на них опционы?» - спросите вы. Если человек ожидает роста какого-либо актива, то, действительно, логично совершить его прямую покупку, причем даже на все 100% средств. Но помните: в таком случае наш доход зависит исключительно от точности нашего прогноза, опыта работы на рынке, а также требует от нас дополнительного времени. Поэтому структурные продукты идеально подходят новичкам, а также опытным инвесторам, которые не желают рисковать и не хотят много времени уделять самостоятельным инвестициям. Кроме того, многие СП строятся на внебиржевых опционах, которые недоступны обычному инвестору другим способом.

Плюсы и минусы структурных продуктов

Плюсы:

- Высокий потенциал доходности. Доходность структурных продуктов в среднем выше, чем по депозитам, при этом риск - ниже, чем по акциям. Некоторые структурные продукты позволяют получить доходность в два раза выше роста курса акций, используемых в качестве базового актива (продукты с двойным доходом).

- Полностью контролируемая защита инвестиций. Инвестор сам определяет, будет ли его капитал гарантированно защищен от убытков (структурные продукты с полной защитой), либо он готов к контролируемому риску ради более высокой потенциальной доходности (структурные продукты с частичной защитой).

- Тонкая настройка продукта под задачи инвестора. Линейка структурных продуктов охватывает большой спектр стратегий, тем не менее, многие параметры структурных продуктов, такие как сроки, пороговые значения, базовый актив, могут быть изменены по желанию инвестора. В поисках валютной доходности, в качестве базового актива могут быть выбраны акции американских компаний, ETF, западные индексы, еврооблигации, а также фьючерсы на валютную пару.

- Не требуется опыт инвестирования. Портфель инвестиций подбирается совместно с инвестиционным консультантом и фиксируется на весь срок действия структурного продукта, никаких дополнительных операций и инвестиционных решений до окончания этого срока от инвестора не требуется.

- Абсолютно отсутствует «человеческий фактор». Инвестор не управляет своими средствами на основе своих прогнозов, ими не управляет даже профессиональный управляющий, который тоже способен допускать ошибки. Все варианты заранее известны при любых рыночных движениях, инвестор лишь выбирает исходные параметры.

- Возможность зарабатывать не только на растущем рынке. Можно получать доход на падающем рынке, а также на нестабильном, благодаря широкому набору инструментов.

- Можно инвестировать в валюте или уже имеющихся акциях/нотах. Структурные продукты применимы и тогда, когда у инвестора уже есть крупный пакет акций или структурных нот, по которым он хотел бы получить дополнительный доход, не продавая этот пакет и не затрачивая дополнительного времени на управление инвестициями. При этом инвестор продолжает получать дивиденды. Возможно также инвестирование в структурные продукты в валюте.

Минусы:

- Относительно высокий порог входа. При снижении суммы входа вам будет доступно гораздо меньше стратегий.

- Структурные продукты, как и банковские вклады, имеют срок действия. Как и при досрочном отзыве вклада, досрочное закрытие структурного продукта нежелательно - это может привести к потере части вложений.

Заключение

Структурные продукты подходят тем, кто хочет вложить средства на продолжительный срок, например от 6 месяцев (оптимально - даже дольше, хотя есть продукты и на более короткие сроки), и при этом полностью избавить себя от необходимости самостоятельного управления средствами. При этом инвестор может рассчитывать на приемлемую доходность с максимальным уровнем защиты капитала. Конечно, в одном материале сложно рассказать обо всех тонкостях продукта, но с минимальными знаниями вам будет проще сориентироваться и сделать правильный выбор. Мы рекомендуем при выборе структурного продукта обращать внимание на базовый актив и начать с наиболее понятного вам.

Учитывая текущую ситуацию на мировых рынках, компания БКС разработала линейку актуальных структурных продуктов, различных по степени риска, потенциальной доходности и используемым инструментам. СП под названием «Феникс Кипр» позволяет заработать на росте крупнейших корпораций мировой экономики: Facebook, Google, Nokia, Apple, Tesla, Twitter. Инвесторам, заинтересованным в 100% защите капитала, стоит присмотреться к СП «Европейский прорыв». При полной защите вложенных средств вы можете получить валютную прибыль от роста одного из самых доходных и надежных западных активов - индекса немецкой экономики DAX30. Если же вы хотите защититься от девальвации рубля и при этом заработать больше, чем по банковскому депозиту - рекомендуем воспользоваться СП «Защищенный рубль». По продукту предусмотрена фиксированная ставка, которая выплачивается независимо от итогового значения курса доллара. Учитывая низкие цены на нефть, а также прогнозы аналитиков, ожидающих повышение стоимости черного золота в будущем, был разработан СП «Доходный баррель». В случае если прогноз не сбудется, инвестор получит определенную фиксированную процентную ставку.

БКС Экспресс

Структурный (иногда используются термины «структурированный» и «комплексный») продукт – инвестиционный портфель, формируемый инвестиционной компанией в интересах инвестора по заранее заданным правилам и продающийся как единый продукт. Может включать как инструменты фондового рынка, так и банковские депозиты .

Структура портфеля строится таким образом, чтобы гарантировать инвестору доходность не ниже заданной (обычно гарантируется безубыточность или микроскопическая прибыль), при этом полная доходность продукта заранее неизвестна. Помимо минимальной, может быть ограничена и максимальная доходность для инвестора, то есть в случае, если портфель приносит прибыль выше определенного заранее уровня, инвестор получает ограниченную доходность, а инвесткомпания – всю доходность, превышающую заданный уровень.

Частный и наиболее простой случай структурного продукта – индексируемый депозит . Компания или банк , предлагающий индексируемый депозит, гарантирует возврат средств инвестора в случае снижения цены базового актива и выплачивает инвестору доход, равный росту цены базового актива (если она выросла), умноженному на некий коэффициент, который называется «коэффициент участия». Обычно коэффициент меньше единицы (то есть компания и инвестор делят доход), но в некоторых случаях он может быть больше единицы – если кроме средств инвестора компания использует кредитное плечо.

Такой структурный продукт строится из двух частей. Первая – банковский депозит с заранее известной доходностью, вторая – какой-либо инструмент, отражающий доходность выбранного инвестором актива, например акции определенной компании, опцион на акции, паи ПИФа , фьючерс на фондовый индекс или сырьевой товар и т. п. При этом размер частей (структура) продукта подбирается таким образом, что заранее известная доходность по банковскому депозиту покрывает часть возможного убытка по выбранному активу или весь возможный убыток. В результате инвестор гарантированно вернет свои деньги , а при удачной ставке получит доходность, иногда превышающую банковский процент.

Более сложные структурные продукты могут выпускаться в виде облигаций , нот, векселей , инвестиционных паев, договоров доверительного управления и т. д. Они строятся на основе сочетания различных инструментов. В качестве части с фиксированным доходом могут использоваться не только банковские депозиты, но и облигации, векселя, сберегательные сертификаты , а в части с переменным доходом (рисковый актив) – валюты, свопы , процентные фьючерсы, паи биржевых фондов, синтетические продукты (деривативы на волатильность, корреляцию), а также инструменты на нефинансовые активы (ставки на погоду, политические события, природные явления).

В линейке объектов инвестирования структурные продукты занимают место между инструментами с фиксированным доходом и инструментами с заранее неизвестным доходом, поэтому они сочетают в себе положительные и отрицательные качества обоих типов инвестиционных инструментов. С одной стороны, инвестор может быть уверен в том, что он получит заранее заданный минимальный уровень доходности (или убыток не более заранее определенного), но с другой – он не получает полный доход от роста цены рискового актива и с высокой вероятностью может получить доход ниже банковского процента. Кроме того, дополнительные комиссии, взимаемые инвесткомпанией, и налоги могут существенно сократить доход инвестора.

Alpari: Здравствуйте!. Если цена базового актива на момент экспирации будет выше прогнозной цены (141 USD), то доходность структурированного будет выше ожидаемой доходности при цене 141 USD. Если цена базового актива на момент экспирации будет ниже прогнозной цены (141 USD), то доходность структурированного будет ниже ожидаемой доходности при цене 141 USD.

KN: Добрый день! Подскажите, пожалуйста, такой вопрос. В описании структурированного продукта указывается, например, на: "Ожидаемая доходность рассчитана при условии 90% защиты капитала и цены базового актива на момент экспирации, равной 141 USD". Если цена базового актива на момент экспирации будет 140 долларов, то вообще никакого дохода структурированный продукт не принесет?? Вернется только то, что было в части защиты капитала? Или же доход будет, но в пропорционально меньшем размере?

Альпари: Здравствуйте! "Ожидаемый доход в год" - это рассчитываемая доходность в годовых. Срок инвестирования - это дата экспирации, когда заканчивается срок действия продукта.

Javen Formulaone: Здравствуйте! Как понять строки "Ожидаемый доход в год" и "Срок инвестирования до"? Держать сделку год, войти в сделку до 19.01.2018? Или выйти из сделки до 19.01.2018? Тогда получается дата покупки продукта не имеет значения?

Альпари: Здравствуйте! Вы можете сообщить о Вашем желании сформировать аналогичную идею в рублях Вашему менеджеру или написать на invest@сайт, специалисты рассмотрят Вашу заявку.

Vladimir: Здравствуйте. У вас представлены продукты только в долларах. А где номинация в рублях?

Альпари: Здравствуйте! Вы можете создать свой структурированный продукт при помощи нашего конструктора https://сайт/ru/investor/structured_products/structured_product_builder/, срок инвестирования будет указан автоматически.

Andrii Khlopotnikov: Здравствуйте, прошу подсказать как установить срок экспирации на более длительный срок. К примеру на 5 лет

Альпари: Здравствуйте! 27 октября 2017 года инвестиционный портфель CryptA Capital прекратил свою работу. Токены были погашены автоматически, а средства перечислены на лицевой счет. Ссылка на новость https://сайт/ru/company/news/4907_17102017/

Максим Максим: подскажите, куда делся раздел про инвестиции в криптовалюту? положил туда деньги, не могу найти раздел теперь

Альпари: Да. Прибыль Вы сможете увидеть по продукту только на момент экспирации. Следить за ценой базового актива можно в интернете, популярностью у инвесторов пользуется investing.com.

Derrick Watson: Спасибо. Еще подскажите плз каков будет доход при возникновении такой ситуации - цена акций базового продукта прошла ожидаемую отметку и откатилась ниже.(это при прогнозах роста цены акций) и на момент экспирации продукта находится ниже ожидаемой. Доход будет рассчитан по текущей цене на момент экспирации?

Альпари: Здравствуйте! Гарантии по доходности отсутствуют, но имеется защита средств, соответствующая уровню защиты капитала. Прогнозы по доходности пересматриваются на постоянной основе в зависимости от изменения рыночной конъюнктуры. Ожидаемый доход представляет собой ожидаемую доходность в годовых от инвестирования в структурированный продукт. Фактическая доходность по продукту может не совпадать с ожидаемой и быть отрицательной.

Альпари: Здравствуйте! Риски есть всегда. Плюсом является защита капитала, приемлемая комиссия 2 % от суммы экспирации и удобство, не нужно нигде дополнительно регистрироваться.

Derrick Watson: Наблюдал за продуктом "Китай всегда на связи".Наблюдал с момента когда там было 179% прибыли и можно было инвестировать до сентября месяца.Потом стало 241% тоже до сентября. Сейчас вижу упало до 95% и дату продлили до декабря.Тоесть первые прогнозы не подтвердились? И поясните плз "ожидаемый доход" это возможность дохода от 0 до ожидаемого в год? без всяких гарантий? Спасибо.

Сергей Верховный: Если я получу 10% годовых, а ожидаемый доход 117% (Pfizer), то ваши аналитики за это ответственности не несут? В чём плюс покупки у вас, если я могу просто купить акции этих компаний сам через приложение?

Альпари: Компания Альпари приняла решение о закрытии сервиса "Инвестиционные фонды" 31 марта 2017 года. Инвестиционные фонды создавались как консервативный инструмент для инвесторов. На протяжении длительного периода времени спрос на сервис постепенно снижался в пользу более высокодоходных, но и более рискованных продуктов компании. Закрытие сервиса Инвестиционных фондов позволит перераспределить усилия Компании для дальнейшего развития тех сервисов, которые в наибольшей мере отвечают запросам наших клиентов, и предоставления наилучших условий на рынке.

Альпари: Здравствуйте! Деньги Вы можете забрать и на следующий день при досрочном погашении. Но хотим предупредить, что при таком действии, скорее всего, Вы получите убыток.

Вова Волощенко: инвестирование в инвестиционные фонды куда делось?

Вова Волощенко: Так же интересно куда делось инвестирование в недвижимость валюту и прочее? Целый раздел пропал.

Вова Волощенко: Привет,заметил что вылаживают часто неправильный цифры и потом их меняют.

Сердар Исмаилов: Здравствуйте! Подскажите после инвестиций в любой и структурированных продуктов, когда можно будет обналичить свои деньги.

Альпари: Здравствуйте! Минимальная сумма указана в описании каждого продукта и зависит от уровня защиты капитала. Вы можете создать свой структурированный продукт при помощи конструктора http://www.alpari.ru/ru/investor/structured_products/structured_product_builder/, если конструктор позволит создать этот продукт с указанной Вами суммой.

Александра Савина(Лебедева): Здравствуйте! А могу ли я инвестировать во все продукты но скажем по 100$?

Андрей Nester: Спасибо

Альпари: Здравствуйте! Комиссия компании составляет 2% от суммы экспирации на момент экспирации продукта.

Андрей Nester: Здравствуйте! А какова комиссия при инвестировании в структурные продукты?

Альпари: Здравствуйте! Конечно, можете. Свяжитесь с нашими специалистами в рабочее время, мы расскажем подробнее)

Жахонгир Муратов: А могу ли я тоже вложить в ПАММ счёта с Узбекистана

Андрей Лопатин: Проект есть. Только инвестора нет. При правильном использовании средств и разумным руководстве очень выгодный проект

Виктор Ведибеда: Спасибо за ответ. Интересно, по думаю

Альпари: Здравствуйте! Мы не занимаемся доверительным управлением. Одним из вариантов консервативных инвестиций могут выступить золотые монеты, которые мы начали предоставлять для покупки.

Виктор Ведибеда: Здравствуйте! Предлагаю инвестиционную идею для ленивых,кто не хочет нервничать, называется "Депозит"- отдаем деньги вашим аналитикам и специалистам, которые их грамотно используют во всех ваших продуктах, ну и инвесторам % хотя бы превышающий депозит банка.

Ivan Klykov: Что-то давно не было новых инвестиционных идей! куда сейчас лучше вкладывать с горизонтом 1 год?

Александр Соловьев: А возможно ли получить более подробный отчет по прошлым годам? То есть сколько идей прогорело, или сколько процентов годовых ожидалось для конкретной идеи, а сколько получилось? Отчеты, которые прикреплены выше, не очень информативны. Если есть какие-либо подробные отчеты, пришлите пожалуйста на почту [email protected]

Артем Лексиков: А есть архив по этому году? А то там уже прилично продуктов закрылось

Альпари: Здравствуйте! Это вся доступная информация, представленная нашими аналитиками за прошедшие годы.

Виктор Ведибеда: А что все результаты прошлых идей только положительные? Отрицательных нет? Или они не опубликованы?

Артем Минасян: В 2013 году, как я вижу из PDF-ки, были и отрицательные результаты (-3, -5, -10% за период инвестирования). За 2014 и 2015 почему-то не опубликованы.

Сергей Рой: [email protected] Добрый день, пришлите пожалйста тоже архив

Альпари: Здравствуйте, к сожалению это вся информация, предоставляемая нами по результатам за прошлые года.

Альпари: Здравствуйте, теперь все результаты доступны прямо на странице, сразу под списком инвест. идей.

Мария Калякина: Результаты прошлых инвестиционных идей, можно найти в архивах чуть выше на странице!) успешных инвестиций!

Елена Фетищева: Здравствуйте, можно тоже архив по результатам инвестиций [email protected]

Bogdan Smirnov: И мне пришлите на почту [email protected]

Сигорский Дмитрий: Добрый день, пришлите пожалуйста тоже архив [email protected]

Сергей Вохмянин: будьте добры прислать результаты предыдущих инвестрешений на почту: [email protected] Может быть просто выложить их в свободном доступе на данном сайте?

Николай Петров: Добрый день, пришлите пожалуйста тоже архив [email protected]

Roman Borissov: Добрый день, пришлите пожалйста тоже архив [email protected]

Svetaslau Yuntsevich: отправьте пожалуйста архив. спасибо. [email protected]

Shurik Romanov: И мне пожалуйста, пришлите архив на почту. Спасибо:) [email protected]

Иван Кочанов: И мне пришлите архив пожалуйста на [email protected]

Рафаил Касымов: Мне тоже архив тоже пришлите, пожалуйста. [email protected]

Виталий Боговец: Архив мне пожалуйста. [email protected]

Мария Калякина: И вы тоже, проверяйте почту)

Мария Калякина: отправила

Мария Калякина: Защита капитала, которую выбирает клиент - это процент от первоначальных инвестиций, который вернется к клиенту в самом худшем случае. (т.е., если выбранное клиентом направление актива себя не оправдало). В справке есть информация: http://www.alpari.ru/ru/faq/structured_products/price_not_reach_level/ грубо говоря, это та часть инвестиций, которую Вы защищаете) архив инвестиционных идей на почту отправила.

Мария Калякина: отправила

Ежовые Руковицы: Тоже бы хотелось увидеть архив с результатами. [email protected]

Александр Венгилевский: Отправьте мне тоже пожалуйста архив по результатам за прошлый год [email protected]

Булат Суфьянов: И мне отправьте пожалуйста архив по результатам. bulatsi95(собака)yandex.ru

Adam Goldfinger: Здравствуйте. Буду рад архиву по результатам. geekme69(собака)gmail.com Еще не понятно, что за за защита капитала? Как она работает и на чем основывается? Спасибо.

Александр Майстренко: Мария,подскажите пожалуйста кто выступает гарантом сохранности денежных средств если компанию в которую вложился клиент обанкротилась?

Artak Ghazaryan: artak1152(собачка)mail.ru

Мария Калякина: ловите)

Мария Калякина: Напишите почту

Петр Иванов: Мария, и мне, будьте добры прислать результаты предыдущих инвестрешений на почту: 4029(мыло)compmail.ru

Maria Kalyakina: Действительно, 100% защиты никто не даст, т.к. существует еще комиссия за предоставленные услуги (2%), об этом сказано внизу страницы. Так что объективно, самая высокая защита капитала, которую мы можем предоставить - 98%

Artak Ghazaryan: И мне отправьте пожалуйста архив по результатам.

Дмитрий Коваленко: Я тоже бы хотел получить презентацию по результатам инвестиционных решений прошлых лет на почту. Вышлите на почту, которая указана в личном кабинете.

Тимур Крюков: У вас существует архив инвест-идей чтобы можно было проверить как ваши идеи работали в прошлом?

Мария Калякина: Мы можем Вам отправить презентации по результатам инвестиционных решений прошлых лет на почту. Укажите, пожалуйста, адрес, куда Вы хотели бы получить информацию?

Руслан Закриев: Сколько людей - столько и мнений. Понаблюдай за тем, во что собираешься вложить. Почитай всю историю, хотя бы за последние 5 лет. (смена руководства, новые приоритеты, рост производства...). Без разведки - как казино. Короче - семь раз отмерь...

Олег Лыткин: Потому, что по русски надо уметь писать без ошибок.

Alike Mustafayev: а я предлагаю все наоборот 1 Инвестируй то что жалко, волнуясь ты не положешь куда попало и будешь лучше анализировать 2 не диверсифицируй ведь если у каждой другой инвестиций разные прибыли и разные доходности, это будет ломать голову и лучше определить к чему тебя больше тянет и тогда точно и с большой уверенностью сделаешь хорошую прибыль 3 не будь готов потерять деньги, это деньги и как можно быть к этому готовым, если ты думаешь что ты потеряешь значит так и будет и лучше застраховать эту инвестицию проинвестировав во что нить другое и у которой чистая прибыль будет равна твоей предыдущей потере 4 думай как заработать 5 и да нужно делать свой план, прям возьми и целый час все продумай

ЕВГЕНИЙ Яранцев: 100 % защиты никто НЕ даст! Ни бог Ни царь и НЕ герой! Но чем выше этот № тем доходность ниже. Важно рисковать умеренно, а за это получать доходы выше.

Денис Наумов: 1 Инвестируй то, что не жалко потерять 2 Диверсифицируй инвестиции, не используй один инструмент, лучше помалу но много куда, чем все в одно место, шанс потерять все намного меньше, Альпари и форекс - это инструмент, поищи другие. акции, опционы, заёмы, инвестиции в старатапы, чей то бизнес, банковский вклад... 3 Будь готов потерять деньги 4 В первую очередь думай не о том как заработать, а о том как не потерять 5 Составь свой план, срок инвестиций для каждого инструмента, целевая доходность, максимальный убыток на инструмент.

Maria Kalyakina: Да, можно мне позвонить и договориться о встрече, если рекомендаций по телефону будет недостаточно. 8-800-200-01-31 доб. 1336 Мария Калякина (ведущий эксперт инвестиционного департамента)

Максим Добрый: Лучше приходи в офис и пообщайся с людьми и экспертами. Там тебе все расскажут и покажут. А еще лучше запишись на обучение. Там научат, как правильно)

Данила Грязнов: Инвестируй туда, где 100%ая защита капитала

Maria Kalyakina: Выбрать актуальную инвестиционную идею? :) Я могу Вам помочь.

Дмитрий Витальевич: ломаю голову как сделать первый шаг и не ошибиться! думаю добрые люди подскажут.