Оценка акций на основе дисконтирования дивидендов. Оценка акций с постоянными темпами роста дивидендов Оценка обыкновенных акций модель гордона

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

r = D 1 /P 0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D 0 * (1 + g))/P 0 + g

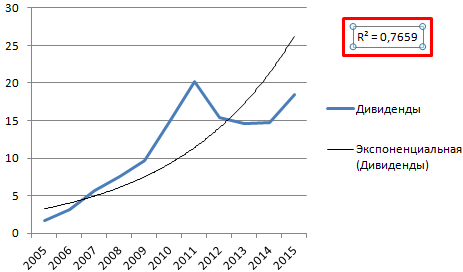

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

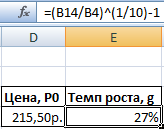

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Наиболее привлекательными для инвестора являются акции нормального (постоянного) и избыточного роста. Акции нормального роста-это акции, по которым ожидается рост дивидендов с постоянным темпом. Значит, величина дивидендов в конце периода времени t равна

D t = D o (1 + g ),

где g -ожидаемый темп роста дивидендов.

Например, если последний из выплаченных дивидендов по одной акции компании «Х» составил одну тысячу рублей и ожидается рост в 6%, то дивиденд за текущий год составит

D 1 = 1000 . (1 + 0,06) = 1060 рублей.

Внутренняя цена акции (та цена, которая должна быть сегодня с точки зрения инвестора) снова находится из уравнения (2):

.

.

Если дробь <1, то есть ρ > g , то Р равна сумме бесконечно убывающей геометрической прогрессии со знаменателем и первым членом D о . . Следовательно,

(1)

(1)

Внутренняя цена акции в приведённом выше примере при g = 6% и требуемом уровне доходности ρ = 16,3% равна

![]() рублей.

рублей.

Можно решить уравнение (1) относительно ρ и найти, таким образом, ожидаемую норму прибыли (доходность). Эта доходность складывается из дивидендной доходности и доходности за счёт изменения курса акции g , т.е.

Если инвестор купил акцию за 10000 рублей и ожидает выплату дивиденда в размере 1030 рублей, при темпе роста прибыли за текущий год 6%, то ожидаемая норма прибыли равна

![]() 0,163или 16,3%.

0,163или 16,3%.

Пусть курс акций 1января 2000 года был равен 10000 рублей и дивиденд, ожидаемый в конце года-1030 рублей. Каким будет курс акций в начале 2001 года? Ожидаемый размер дивиденда за 2001 год составит D 2001 = D 2000 . (1 + g ) = 1030 . (1+0,06) = 1091,8 рублей.

![]() рублей.

рублей.

Заметим, что Р (на 1 января 2001) = 10600 =10000 . 1,06 = Р (на 1января 2000) . 1,06

В общем случае

![]()

То есть курс акций постоянного роста увеличивается с тем же темпом роста g , что и дивиденды.

Ожидаемый доход за счёт изменения цены равен10600 -- 10000 = 600 рублей. Следовательно, доходность за счёт изменения цены равна

![]() .

.

В общем случае справедлива следующая формула

Доходность

за счётизменения цены ![]() .

.

Итак, ожидаемая доходность за счёт изменения цены по акции постоянного роста постоянна и равна ожидаемому темпу роста дивидендов, а ожидаемая норма прибыли ρ по акции постоянного роста равна ожидаемой дивидендной доходности плюс ожидаемый темп роста дивиденда g , т.е.

ρ = дивидендная доходность + g .

В своём развитии компании проходят ряд стадий. Начальный период деятельности компании характеризуется ускоренным ростом, превышающим рост экономики в целом. Затем происходит стабилизация, при которой темпы роста дивидендов остаются постоянными. Примером этого является компания « Microsoft »в 90-егоды. Акции таких компаний называются акциями избыточного роста. Для оценки курса акций избыточного роста при условии, что темп роста становится постоянным с некоторого момента, нужно:

1) найти текущее значение дивиденда, выплачиваемого в период избыточного роста;

2) найти ожидаемый курс акций, соответствующий концу периода избыточного роста;

3)сложить результаты первого и второго действия.

Пусть требуемая норма прибылиρ = 15%,избыточный рост продолжался N = 3 года, темп роста доходов и дивидендов в течение периода избыточного роста g изб. р. = 30%; а постоянный темп роста после периода избыточного роста g = 10%; последний из выплаченных к настоящему моменту дивидендов D o = 1000 рублей. Найдём оценку для текущего курса акций избыточного роста с указанными параметрами.

Величина дивидендов за каждый год равна:

D 1 = D o . (1 + g изб.р. ) = 1000 . 1,3 = 1300 рублей,

D 2 = D o . (1 + g изб.р. ) 2 = 1000 . 1,69 = 1690 рублей,

D 3 = D o . (1 + g изб.р. ) 3 = 1000 . 2,197 = 2197 рублей,

D 4 = D 3 (1 + g

![]() рубля.

рубля.

Складывая это значение с D 3 и дисконтируя по процентной ставке

ρ = 15%, получим

рубля.

рубля.

Откуда текущий курс акций составляет

Р = 1130,43 + 1277,88 + 33244 = 35652,31 рублей.

Дисконтирование дивидендов — один из самых простых способов грубо оценить стоимость акций. Данная модель оценки (discount dividend model, DDM) основывается на концепции . В соответствии с ней стоимость акции равна стоимости будущих дивидендов, приведенной (дисконтированной) к текущему моменту времени. Проще говоря, вы прогнозируете будущие дивиденды компании и дисконтируете их, получая справедливую стоимость акции. Если рыночная цена акции ниже справедливой стоимости, значит акция недооценена.

Для оценки акций с помощью модели дисконтирования дивидендов вам понадобятся:

- текущие дивиденды

- их ожидаемые темпы роста

- ставка дисконтирования

В общем виде формула DDM выглядит так:![]()

div — ожидаемые дивиденды на акцию

k — ставка дисконтирования

P — справедливая цена акции

Если ожидается рост дивидендов, то формула преобразуется в следующий вид:

DPS0 — текущий дивиденд

g — ожидаемые темпы роста

Если срок жизни компании принять бесконечным, то формула преобразуется в так называемую формулу Гордона — модель постоянного роста.

Прогнозирование будущих дивидендов

Чтобы прогнозировать будущие денежные потоки, необходимо умножить текущий дивиденд на ожидаемые темпы роста g. Текущие дивиденды можно узнать в моей , на официальном сайте компании или на других сайтах, которые я упоминал . Дивиденд будущего года рассчитывается по формуле

D1=D0*(1+g)

Например, в последнем году D0 был 1 рубль, ожидаемые темпы роста 15%, Тогда в следующем году D1 будет равен 1*(1+0,15)=1,15.

Темпы роста

У большинства компаний дивиденды со временем растут. Чтобы узнать их будущую величину, необходимо предположить, какими темпами они будут расти. Чтобы оценить будущие темпы роста можно:

- взять средние темпы роста в прошлом, если они были стабильными (здесь опять поможет моя таблица)

- вычислить с помощью формулы

g = ROE*b

ROE (return on equity) — рентабельность собственного капитала = чистая прибыль/собственный капитал

b — коэффициент реинвестируемой прибыли, то есть доля прибыли, которую компания оставляет себе после выплаты дивидендов. b = 1 — (сумма выплаченных дивидендов/чистая прибыль). Иногда доля прибыли, которая выплачивается акционерам, указана в дивидендной политике компании. Например известно, что Нижнекамскнефтехим и Казаньоргсинтез выплачивают акционерам 30% ЧП, значит доля реинвестируемой прибыли 70%.

Ставка дисконтирования

Ставку дисконтирования можно считать по разному. По сути это ставка требуемой доходности. То есть, если вы хотите получать от своей инвестиции доходность 15%, значит берете эту ставку. Другой способ — использовать модель CAPM (Capital Asset Pricing Model). По ней ставка дисконтирования рассчитывается как

R = R(f) + β * Risk Premium

R — искомая ставка доходности

R(f) — безрисковая ставка доходности. Можно использовать доходность . Посмотреть текущие ставки рынка можно на сайте ЦБ РФ .

β (beta) — коэффициент, характеризующий меру рыночного риска акций. Чем больше динамика акции отклоняется от динамики индекса в большую или меньшую стороны, тем она считается рискованнее. Рассчитывать этот коэффициент вручную очень трудоемко, но его можно найти на сайте Infestfunds. Я лично этот коэффициент в своих расчетах не использую по своим личным соображениям.

Risk Premium — риск премиум — премия за риск вложения в акции, равна исторической разнице между доходностью рынка акций и доходностью безрисковых инструментов. Если , то за последние 10 лет риск премиум по акциям составил 3,2% по сравнению с государственными облигациями. Если сравнить за 15 лет с депозитами, то уже 7,5%. Еще один вариант посмотреть риск премиум по стране — в таблице Дамодарана.

Текущая доходность ОФЗ около 10%, риск премиум возьмем 5%. Тогда R = 10+5=15%. Вы вольны взять любую ставку доходности, которую вам подскажет ваш разум и интуиция, не обязательно использовать CAPM. Но чем больше ставка, тем ниже будет оценка акции.

Применение модели дисконтирования дивидендов

Применение модели зависит от трех сценариев:

- нулевой темп роста дивидендов

- постоянный темп роста

- темп роста меняется со временем

Рассмотрим теперь каждый сценарий отдельно.

Темпы роста нулевые

Примером первого варианта, когда дивиденды не растут, могут служить привилегированные акции Казаньоргсинтеза. По ним ежегодно выплачивается 25 копеек на акцию при наличии чистой прибыли.

В этом случае справедливая цена акции, если применить ставку дисконтирования 15%, равна P = 0,25/0,15=1,66 рубля.

Постоянные темпы роста

Некоторые акции имеют очень стабильные темпы роста в прошлом и ожидается, что они сохранятся и в будущем. Например компания МТС достигла своего потолка и можно не ожидать сильного роста в долгосрочной перспективе. В этой модели используется формула Гордона, которая предполагает вечное поступление дивидендов. Ни одна компания не может вечно поддерживать высокие темпы роста, в итоге они стремятся к средним по экономике. Предположим, что долгосрочные темпы роста МТС составят 5% в год.

Сначала рассчитываем дивиденд следующего года, для этого используем формулу D1=D0*(1+g).

25,76*(1+0,05)=27,04 рубля

Для расчета справедливой цены акции используем формулу Гордона

P = 27,04/(0,15-0,05)=270,48 рубля.

У этой модели есть ряд минусов. Если взять слишком высокие темпы роста, которые будут больше ставки дисконтирования, результат получится отрицательным. Поэтому она подходит только для тех случаев, когда g меньше k, и используется для оценки зрелых компаний.

Непостоянный рост дивидендов

У большинства акций темпы роста дивидендов со временем меняются. Ни одна компания не может наращивать свои выплаты акционерам на 30-40% в год вечно. Обычно со временем высокие темпы роста падают до каких-то более низких и стабильных. Например, дивиденды такой старой и крупной компании как Coca-Cola сейчас растут в среднем на 9% в год.

Для примера возьмем дивиденды, которые первые 10 лет будут расти на 17% в год, потом на 5% в год вечно. Для этого их необходимо дисконтировать за каждый период, а затем суммировать. Ставку дисконтирования возьмем 15%. Текущий дивиденд 20 рублей.

Для начала дисконтируем денежные потоки за первые 10 лет. Построим для этого таблицу.

| Год | Расчет | Дивиденд |

| 0 | 20 | 20,00 |

| 1 | 20*(1+0,17)^1 | 23,40 |

| 2 | 20*(1+0,17)^2 | 27,38 |

| 3 | 20*(1+0,17)^3 | 32,03 |

| 4 | 20*(1+0,17)^4 | 37,48 |

| 5 | 20*(1+0,17)^5 | 43,85 |

| 6 | 20*(1+0,17)^6 | 51,30 |

| 7 | 20*(1+0,17)^7 | 60,02 |

| 8 | 20*(1+0,17)^8 | 70,23 |

| 9 | 20*(1+0,17)^9 | 82,17 |

| 10 | 20*(1+0,17)^10 | 96,14 |

Теперь дисконтируем их по ставке 15%.

| 23,4/(1+0,15)^1 | 20,34 |

| 27,38/(1+0,15)^2 | 20,70 |

| 32,03/(1+0,15)^3 | 21,06 |

| 37,48/(1+0,15)^4 | 21,42 |

| 43,85/(1+0,15)^5 | 21,80 |

| 51,3/(1+0,15)^6 | 22,17 |

| 60,02/(1+0,15)^7 | 22,56 |

| 70,23/(1+0,15)^8 | 22,95 |

| 82,17/(1+0,15)^9 | 23,35 |

| 96,14/(1+0,15)^10 | 23,76 |

| Сумма | 220,16 |

Теперь вычислим стоимость акции после первых 10 лет (терминальную стоимость). Возьмем денежный поток на 10 год и воспользуемся формулой Гордона. Терминальная стоимость акции после первых 10 лет составит 96,14*1,05/(0,15-0,05)=1009,47. Дисконтируем ее к текущему моменту 1009,47/(1+0,15)^10=249,52.

Итоговая стоимость акции составит 220,16+249,52=469,68.

Дисконтирование дивидендов в Excel

Чтобы не производить все эти расчеты вручную, можно воспользоваться Excel. Для этого постройте будущие денежные потоки в столбик, выберите функцию ЧПС (чистая приведенная стоимость), введите ставку дисконтирования и значения. Результат будет тот же.

Дисконтирование дивидендов на примере.

Возьмем для примера акции Акрона. Текущий дивиденд 139 рублей. Средние темпы роста дивидендов за 10 лет 17%.

Компания не отличается стабильной рентабельностью, но среднее ROE за 8 лет около 20%. Акрон выплачивает на дивиденды 30% чистой прибыли (в 2013 и 2014 больше), поэтому доля реинвестированной прибыли 70%. Рассчитываем предполагаемые темпы роста 0,2*0,7=0,14 или 14%. Ставку дисконтирования возьмем 15%.

Если дивиденды больше расти не будут, то цена акции 139/0,15=926 рублей.

Если дивиденды будут расти вечно на 5% в год, то цена акции 139*1,05/(0,15-0,05)=1459,5 рублей.

Теперь изобразим трехстадийную модель роста: первые 5 лет дивиденды будут расти на 14%, вторые пять лет на 10%, и все оставшееся время на 5%.

Для этого построим таблицу денежных потоков в Excel.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

Рыночная цена акции 2590. То есть либо акция переоценена, либо мы ошиблись в расчетах, например заложили слишком низкие темпы роста. Учитывая девальвацию рубля, рынок сейчас закладывает в цену акций значительный рост прибыли по итогам 2015 года, а значит и дивидендов в будущем году. Средняя дивидендная доходность акций Акрона за 5 лет была 8,4%. Если рынок ожидает подобную дивдохдность в 2016 году, то получается, что он ожидает дивиденды в размере 217 рублей.

Минусы модели

- Подходит только для акций выплачивающих дивиденды.

- Не учитывает возможный рост курсовой стоимости акций.

- Сильно зависит от применяемой ставки дисконтирования и прогнозируемых денежных потоков. Незначительное изменение вводных данных приводит к значительному изменению результата.

- Хорошо подходит для компаний со стабильными финансовыми показателями (рентабельность, рост чистой прибыли), и плохо подходит для компаний с нестабильными результатами.

- Не учитывает такие факторы как: будущие обратные выкупы акций и допэмиссии, изменение доли выплачиваемой прибыли, рост и падение цен на сырье и продукцию, изменение долговой нагрузки и инвестпрограммы и так далее. Кое-что из этого можно учесть только вручную, спрогнозировав прибыль и дивиденды за каждый период.

На практике рассмотрим модель Гордона, разберем формулу и пример расчета в Excel для реальных компаний.

Модель Гордона для оценки бизнеса. Формула. Определение.

Модель Гордона (англ. Gordon Growth Model ) – используется для оценки стоимости собственного капитала и доходности обыкновенной акции компании. Данную модель еще называют модель дивидендов постоянного роста, так как ключевой фактор определяющий рост стоимости компании это темп прироста ее дивидендных выплат. Модель Гордона является вариацией модели дисконтирования дивидендов.

Цель оценки модели Гордона: оценка доходности собственного капитала, оценка стоимости собственного капитала компании, оценка ставки дисконтирования для инвестиционных проектов

Модель имеет ряд ограничений на применимость и используется, когда:

- устойчивая экономическая ситуация;

- рынок сбыта продукции имеет большую емкость;

- компания имеет устойчивый объем производства и реализации продукции;

- имеется свободный доступ к финансовым ресурсам (заемному капиталу);

- темп роста дивидендных выплат должен быть меньше ставки дисконтирования.

Другими словами Модель Гордона может использоваться для оценки компании, если она имеет устойчивый рост, который выражен стабильными денежные потоки и дивидендными выплатами.

Оценка доходности собственного капитала компании по модели Гордона

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.

r – доходность собственного капитала компании (ставка дисконтирования);

D 1 – дивидендные выплаты в следующем периоде (году);

D 1 – дивидендные выплаты в текущем периоде (году).

P 0 – стоимость акции в текущий момент времени (год);

g – средний темп роста дивидендов.

Оценка доходности акций по модели Гордона на примере ОАО “Газпром”

Пример оценки доходности компании по модели Гордона в Excel

Рассмотрим на примере оценку будущей доходности компании ОАО «Газпром» с помощью модели Гордона. ОАО Газпром был взят для анализа, потому что является ключевым в национальной экономике, имеет многообразные каналы сбыта и производства продукции, т.е. имеет достаточно устойчивый вектор развития.

На первом этапе необходимо получить данные по дивидендным выплатам по годам. Для получения статистике по размеру дивидендных выплат, можно воспользоваться сайтом «InvestFuture» и вкладкой «Акции» → «Дивиденды».

Получение данных по дивидендам

Так был взят период с 2000 по 2013 год для акции ОАО “Газпром”. На рисунке ниже показана статистика размера дивидендов на обыкновенную акцию.

Данные для расчета доходности акции по модели Гордона

Следует отметить, что для корректности применения модели Гордона дивидендные выплаты должны увеличиваться экспоненциально. На следующем этапе необходимо получить текущую стоимость акции ОАО «Газпром» на фондовом рынке, для этого можно воспользоваться сервисом Финама.

Определение текущей стоимости акции ОАО “Газпром”

Текущая стоимость акции ОАО «Газпром» составляет 150,4 руб. Далее рассчитаем средний темп роста дивидендов и ожидаемую доходность.

Среднегодовой темп роста дивидендов =(B20/B7)^(1/13)-1

Ожидаемая доходность акции =B20*(1+D7)/E7+D7

Расчет ожидаемой доходности по модели Гордона в Excel

Ожидаемая доходность акции ОАО «Газпром» на 2014 год ожидается в размере 48%. Данная модель хорошо применима для компаний имеющих тесную связь между темпом роста дивидендов и стоимостью на фондовом рынке. Как правило, это наблюдается в условиях устойчивой экономики без сильных кризисов. Для отечественного рынка характерна неустойчивость, низкая ликвидность и высокая изменчивость все это приводит к сложности использования модели Гордона для оценки доходности собственного капитала.

Резюме

Модель Гордона является альтернативной модели CAPM (модель оценки капитальных активов) и позволяет оценить будущую доходность компании или ее стоимость на рынке в условиях общего устойчивого экономического роста. Применение модели на развивающихся рынках капитала приведет к искажению результатов. Модель адекватно применять для крупных национальных компаний из нефтегазовой и сырьевой отрасли.

Модель Гордона - это метод расчета внутренней стоимости акций, исключая текущие рыночные условия. Модель представляет собой метод оценки, предназначенный для определения стоимости акции на основе дивидендов, выплачиваемых акционерам, и темпов роста этих дивидендов. Также её называют: модель роста гордона, модель дисконтирования дивидендов (DDM), модель постоянных темпов роста. .

Модель была названа в честь профессора Майрона Дж. Гордона в 1960-х годах, но Гордон был не единственным финансовым ученым, который популяризировал модель. В 1930-х годах Роберт Ф. Вайз и Джон Берр Уильямс также проделали значительную работу в этой области.

Существует две основные формы модели: стабильная модель и модель многоступенчатого роста .

Стабильная модель

Стоимость акции = D 1 / (k - g)

D 1 = ожидаемый годовой дивиденд на акцию в следующем году

g = ожидаемый темп роста дивидендов (обратите внимание - полагается, что он будет постоянен)

Т.е. данная формула позволяет вычислять будущую стоимость акции, через дивиденд, но при условии, что темп роста дивиденда будет одинаков.

Многоступенчатая модель роста

Если ожидается, что дивиденды не будут расти с постоянной скоростью, инвестор должен оценивать дивиденды за каждый год отдельно, включая ожидаемый темп роста дивидендов за каждый год. Тем не менее, многоступенчатая модель роста предполагает, что рост дивидендов в конечном итоге становится постоянным. Ниже будет пример.

Примеры

Стабильная (устойчивая) модель Гордона

Предположим, компания XYZ намерена выплатить дивиденды в размере 1 долл. США на акцию в следующем году, и вы ожидаете, что в дальнейшем она будет увеличиваться на 5% в год. Предположим также, что требуемая норма прибыли на акции компании XYZ составляет 10%. В настоящее время акции компании XYZ торгуются по 10 долларов за акцию. То есть ещё раз:

Планируется дивиденд 1 доллар на акцию

Дивиденд будет расти на 5% в год

Норма прибыли 10%

Сейчас цена акции 10 долларов

Теперь, используя формулу выше, мы можем рассчитать, что внутренняя стоимость одной акции акций компании XYZ равна:

$1.00 / (0.10 - 0.05) = $20

Таким образом, согласно модели, акции компании XYZ стоят 20 долларов за акцию, но торгуются по 10 долларов; Модель роста Гордона предполагает, что акции недооценены.

Стабильная модель предполагает, что дивиденды растут с постоянной скоростью. Это не всегда реалистичное предположение, потому как дела в компаниях всё же меняются, сегодня у них всё чудесно и они платят хорошие дивиденды, а завтра не платят их вовсе. Поэтому данный способ, со стабильной моделью, когда дивиденд каждый год один и тот же - всё же уступает место многоступенчатой модели роста.

Многоступенчатая модель роста Гордона

Предположим, что в течение следующих нескольких лет дивиденды компании XYZ будут быстро расти, а затем будут расти стабильными темпами. Ожидается, что дивиденды в следующем году по-прежнему составят 1 доллар на акцию, но дивиденды будут увеличиваться ежегодно на 7%, затем на 10%, затем на 12%, а затем увеличиваться на 5% постоянно. Используя элементы устойчивой модели, но анализируя каждый год отдельно, мы можем рассчитать текущую справедливую стоимость акций компании XYZ.

Исходные данные:

g1 (темп роста дивидендов, год 1) = 7%

g2 (темп роста дивидендов, год 2) = 10%

g3 (темп роста дивидендов, год 3) = 12%

gn (темп роста дивидендов в последующие годы) = 5%

Поскольку мы оценили темп роста дивидендов, мы можем рассчитать фактические дивиденды за эти годы:

D2 = $1.00 * 1.07 = $1.07

D3 = $1.07 * 1.10 = $1.18

D4 = $1.18 * 1.12 = $1.32

Затем рассчитываем приведенную стоимость каждого дивиденда в течение необычного периода роста:

$1.00 / (1.10) = $0.91

$1.07 / (1.10) 2 = $0.88

$1.18 / (1.10) 3 = $0.89

$1.32 / (1.10) 4 = $0.90

Затем мы оцениваем дивиденды, возникающие в период стабильного роста, начиная с расчета дивиденда за пятый год:

D5 = $1.32 * (1.05) = $1.39

Затем мы применяем формулу модели роста Гордона со стабильным ростом к этим дивидендам, чтобы определить их стоимость на пятый год:

$1.39 / (0.10-0.05) = $27.80

Приведенная стоимость этих дивидендов за период стабильного роста рассчитывается следующим образом:

$27.80 / (1.10) 5 = $17.26

Наконец, мы можем добавить текущую стоимость будущих дивидендов компании XYZ, чтобы получить текущую внутреннюю стоимость акций компании XYZ:

$0.91 + $0.88 + $0.89 + $0.90 + $17.26 = $20.84

Многоступенчатая модель роста также указывает на то, что акции компании XYZ недооценены (внутренняя стоимость в 20,84 доллара по сравнению с торговой ценой в 10 долларов).

Аналитики часто включают предполагаемую цену и дату продажи в эти расчеты, если они знают, что не будут удерживать акции бесконечно. Также купонные выплаты могут использоваться вместо дивидендов при анализе облигаций.

Вывод

Модель роста Гордона позволяет инвесторам рассчитать стоимость акций без учета текущих рыночных условий. Это исключение позволяет инвесторам сравнивать компании в различных отраслях, и по этой причине модель Гордона является одним из наиболее широко используемых инструментов анализа и оценки акций. Тем не менее, некоторые относятся к ней скептически.

Математически, чтобы сделать модель Гордона эффективной, необходимы два обстоятельства. Во-первых, компания должна выплачивать дивиденды. Во-вторых, темп роста дивидендов (g) не может превышать требуемую норму прибыли инвестора (k). Если g больше k, результат будет отрицательным, и акции не могут иметь отрицательных значений.

Модель Гордона, особенно многоступенчатая модель роста, часто требует от пользователей делать несколько нереалистичных и сложных оценок темпов роста дивидендов (g). Важно понимать, что модель чувствительна к изменениям g и k, и многие аналитики проводят анализ чувствительности, чтобы оценить, как различные предположения меняют оценку. В соответствии с моделью Гордона, акции становятся более ценными, когда их дивиденды увеличиваются, требуемая норма прибыли инвестора уменьшается, или ожидаемая скорость роста дивидендов увеличивается. Модель роста Гордона также подразумевает, что цена акций растет с той же скоростью, что и дивиденды.