Нулевая декларация по енвд - необходимость подачи. Можно ли сдать нулевую декларацию по енвд

Отчитываться по вмененному налогу необходимо ежеквартально. Причем даже отсутствие деятельности не является основанием для несдачи декларации, ведь величина вмененного налога от фактического дохода не зависит. В статье вы найдете для декларации по ЕНВД за 4 квартал 2017 года инструкцию по заполнению, а также сможете скачать образец заполненной декларации.

Кто заполняет декларацию

C момента постановки на учет в качестве плательщика ЕНВД возникает обязанность отчитываться по единому вмененному налогу. Отчетным периодом на вмененке является квартал. Поэтому впервые появляется обязанность отчитаться по истечении того квартала, в котором организация или ИП встали на учет.

Напомним, что применять ЕНВД налогоплательщики вправе, если соответствуют таким критериям:

- ведут один из видов деятельности, перечисленных в п. 2 ст. 346.26 НК РФ, при условии, что по такому виду деятельности разрешено применение вмененки действующим региональным законодательством и при условии, что эта деятельность осуществляется не в рамках договора простого товарищества или доверительного управления имуществом;

- налогоплательщики не относятся к крупнейшим;

- в отношении данного вида деятельности не введен торговый сбор;

- численность персонала не превышает 100 человек;

- в уставном капитале организации доля юрлиц не превышает 25%;

- соблюдены иные условия из ст. 346.26 НК РФ.

Не стоит забывать, что если налогоплательщик кроме деятельности на вмененке осущетсвляет еще какую-либо деятельность, но необходимо уплачивать налоги и подавать отчетность исходя из той системы налогообложения, с которой вмененка совмещается.

Бланк декларации

Бланк декларации по вмененному налогу можно скачать из официальных источников на сайте налоговиков, в популярных правовых базах.

Кроме того, бланк отчета можно скачать у нас на сайте . Это официальный бланк, утвержденный ФНС.

Скачать бланк ЕНВД (для ИП и оргнизаций)

Сроки подачи декларации по ЕНВД

Декларация по вмененному налогу подается ежеквартально до 20 числа месяца, следующего за отчетным кварталом. Срок уплаты налога в соответствии с декларацией – до 25 числа месяца, следующего за отчетным кварталом.

Посмотрите в таблице ниже календарь отчетности и уплаты налога по отчетным периодам 2017 года с учетом переносов срока, связанных с выходными днями:

|

Отчетный период |

Крайняя дата подачи декларации по вмененному налогу |

Крайний срок уплаты налога за отчетный период |

|---|---|---|

| 4 квартал 2017 года | 20 января 2018 года | 25 января 2018 года |

|

1 квартал 2018 года |

||

|

2 квартал 2018 года |

||

|

3 квартал 2018 года |

||

|

4 квартал 2018 года |

Как изменился порядок заполнения налоговой декларации по ЕНВД в 2017 году?

С 2017 года изменилась форма декларации по вмененному налогу. Были внесены небольшие правки, которые относятся ко всем налогоплательщикам – поменялись формулировки по страховым взносам, которые связаны с переходом контроля над взносами к налоговикам.

Для предпринимателей без персонала появилось приятное изменение – теперь фиксированные взносы снижают налог без ограничения суммы.

Как заполнить декларацию ЕНВД

Форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Этим же документом утверждается и порядок заполнения декларации. Основные требования обычны:

- заполняется бланк с использованием средств печати, в электронной форме или ручкой синего, черного, фиолетового цветов;

- все листы должны иметь сквозную нумерацию;

- подать декларацию можно лично, по почте или через интернет.

Заполнение декларации по ЕНВД в 2018 году: пошаговая инструкция, порядок заполнения

Бланк декларации имеет титульный лист и 3 раздела, обязательные для заполнения:

- Общая сумма налога к уплате, объединенная по значениям ОКТМО (то есть по каждому муниципальному образованию, где налогоплательщик ведет деятельность).

- Расчет по каждому виду деятельности и по каждому месту нахождения. Этих разделов может быть несколько – по одному на каждый объект местонахождения и каждый вид деятельности.

- Расчет суммы налога в целом по всем видам деятельности и ОКТМО с учетом уменьшения на страховые взносы.

Титульный лист

Прежде всего заполняется титульный лист. Обычно его оформление у бухгалтеров вопросов не вызывает, поэтому подробно описывать этот процесс не будем.

Отметим только, что декларация подается по месту постановки на учет именно в качестве налогоплательщика ЕНВД.

Если предприятие или ИП встали на учет по нескольким видам деятельности, но в одном регионе, то декларация подается одна сразу на все виды деятельности (с несколькими разделами 2). Если же налогоплательщик ведет деятельность в разных регионах, то подаются несколько деклараций в каждую налоговую по месту учета.

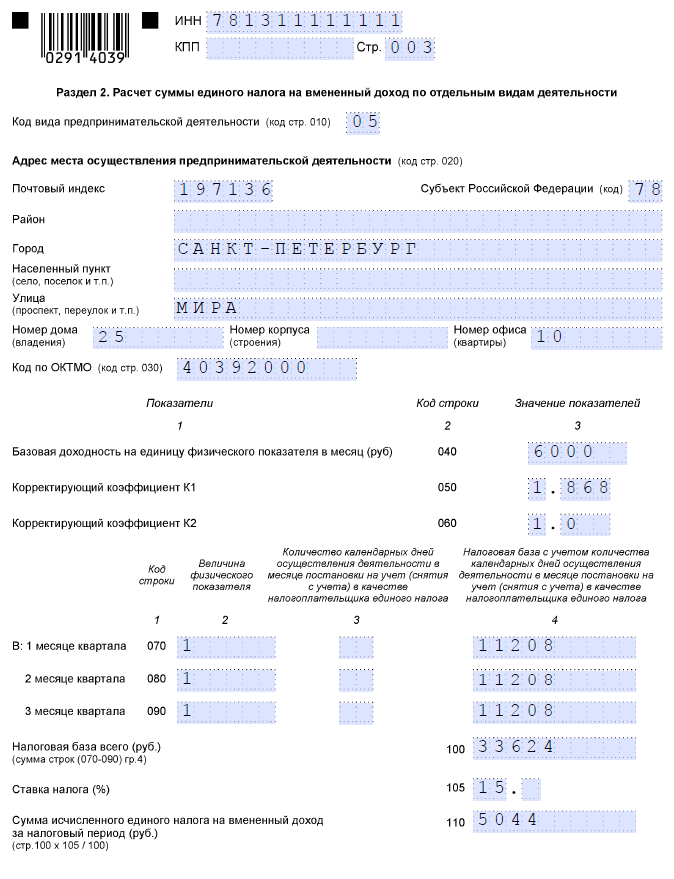

Раздел 2

После титульного листа следует приступить к оформлению раздела 2. Как уже отмечено, этот раздел заполняется на каждый объект, где ведется деятельность и на каждый вид деятельности.

Например, если налогоплательщик имеет в собственности небольшое помещение, в одной части которого оказываются услуги по мойке автомобилей, а в другой части с отдельным входом небольшая мастерская по ремонту обуви, то он заполняет раздел 2 дважды: на один вид деятельности по одному разделу 2.

Или, например, налогоплательщик имеет 2 парикмахерских кабинета, но в разных муниципальных образованиях своего города. Тогда тоже придется заполнить 2 вторых раздела по одному и тому же виду деятельности, но с разделением на 2 ОКТМО.

В разделе 2 заполняются:

- код вида деятельности, который можно взять в приложении к приказу об утверждении бланка декларации;

- адрес места, где ведется деятельность;

- код ОКТМО, закрепленный за этим местом;

- базовая доходность, которая определена для вида деятельности, код которой указали на данной странице отчета;

- федеральный коэффициент-дефлятор К1 и региональный коэффициент К2;

- помесячно за квартал указываются:

- величина физического показателя, соответствующего виду деятельности и базовой доходности, которые уже указали на данной странице отчета;

- количество календарных дней, на протяжении которых налогоплательщик стоял на учете как вмененщик;

- налоговая база из расчета данных о базовой доходности, физическом показателе и количестве календарных дней;

- общая налоговая база за квартал;

- ставка, действующая в регионе;

- сумма налога (база * ставка).

Раздел 3

Третий раздел заполняется следующим образом:

- указывается общая сумма налога, получить которую можно сложив результаты по всем вторым разделам;

- указывается сумма уплаченных страховых взносов за весь штат работников или уплаченная сумма фиксированных платежей индивидуальным предпринимателем без сотрудников (для этих двух показателей выделены разные строки);

- указывается общий налог за минусом страховых взносов (в полном объеме для ИП без персонала и в пределах половины налога для работодателей с персоналом).

Раздел 1

Раздел 1 заполняется самым последним. Здесь несколько раз заполняются строки 010 и 020.

Налог к уплате делится по отдельным ОКТМО. Снижение на сумму страховых взносов происходит пропорционально рассчитанному налогу без учета страховых взносов.

Образец заполнения декларации по ЕНВД для ИП

Особенностью заполнения декларации предпринимателем является только снижение налога на фиксированные страховые платежи без учета ограничения в 50% от суммы налога. Но это касается только предпринимателей без работников.

Чуть ниже вы найдете образец заполнения такой декларации.

Пример заполнения налоговой декларации по ЕНВД для ИП с работниками

У нас на сайте вы можете скачать декларацию предпринимателя , ведущего деятельность по сдаче в аренду мест на платных автостоянках.

Образец декларации для ИП без работников

Образец декларации для организаций

Что значит код по месту учета в декларации ЕНВД для ИП

На титульном листе есть поле, предназначенное для указания того, куда подается отчет. Расшифровки кодов приведены в приложении 3 к порядку заполнения декларации по ЕНВД. Для предпринимателей это могут быть такие коды:

Какие данные содержит приложение 1 к декларации ЕНВД

Таким вопросом задаются некоторые бухгалтера. На самом деле никаких приложений к декларации не предусмотрено. А вот как раз форма декларации и является приложением № 1 к приказу, ее утверждающему.

Чем отличается декларация ИП на ЕНВД в 2018 году без работников?

Как уже было описано, теперь фиксированные взносы предпринимателя без работников снижают единый вмененный налог без ограничения суммы. В разделе 3 для страховых взносов такого предпринимателя выделана отдельная строка. В этом заключается единственная разница и особенность заполнения отчета такого налогоплательщика. Ранее уже приведен образец заполнения декларации с подобными условиями.

Нулевая декларация по ЕНВД

Нулевая декларация по вмененному налогу невозможна по определению. Ведь основанием для начисления вмененного налога является не фактический доход или прибыль, а условные показатели, которые установлены на законодательном уровне. Если налогоплательщик прекращает деятельность, то ему необходимо сняться с учета на ЕНВД. В противном случае он обязан уплачивать налог исходя из базовой доходности и физического показателя, а также подавать декларацию по этому налогу.

Поэтому если деятельность прекращена, вмененщику необходимо не подавать нулевую декларацию, а предоставить в налоговую заявление о снятии с учета по форме ЕНВД-3 (или ЕНВД-4 для ИП).

Как заполнит отчет онлайн бесплатно

Организации могут воспользоваться теми системами передачи отчетности по телекоммуникационным каналам связи, с которыми у них заключены соответствующие договоры. А индивидуальные предприниматели вправе отчитаться по вмененному налогу через личный кабинет налогоплательщика.

Как заполнить декларацию ЕНВД для ИП в программе Налогоплательщик?

На официальном сайте налоговой инспекции можно скачать бесплатную версию программы «Налогоплательщик ». Интерфейс данного программного обеспечения интуитивно понятен, а обновления регулярно размещаются все на том же официальном интернет ресурсе налоговиков.

После заполнения декларации в программе, необходимо сделать выгрузку электронного файла, отправить который можно через личный кабинет налогоплательщика.

Также можно просто распечатать получившийся отчет и отправить его по почте или принести в налоговую лично.

Начиная с отчетности за I квартал 2017 года плательщики должны представлять декларацию по ЕНВД по обновленной форме (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)).

Об изменениях, которым подверглась декларация по ЕНВД, можно прочитать в .

Некоторые плательщики ЕНВД задаются вопросом: можно ли сдавать нулевую декларацию по ЕНВД?

Нулевая декларация: ЕНВД

Минфин неоднократно высказывался против представления нулевой декларации по ЕНВД. Все дело в том, что такого понятия как «нулевая декларация по ЕНВД» просто не существует (Письмо Минфина от 03.07.2012 N 03-11-06/3/43). А отсутствие физического показателя Минфин рассматривает как повод для снятия организации/ИП с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ), а не как причину не уплачивать налог и сдавать нулевую декларацию по ЕНВД. Соответственно, если плательщик какое-то время не вел вмененную деятельность (у него отсутствовал физический показатель), но при этом не снялся с учета как плательщик ЕНВД, то декларацию по ЕНВД он все равно должен сдать, причем не нулевую - в декларации нужно отразить сумму налога, исчисленную исходя из величины физического показателя, указанного в последней сданной ненулевой отчетности по ЕНВД (Письмо Минфина от 24.10.2014 N 03-11-09/53916 , Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Может ли быть нулевая декларация по ЕНВД: мнение ФНС

По мнению налоговиков, временное приостановление вмененной деятельности, не освобождает плательщика от уплаты ЕНВД и представления декларации по этому налогу. Как видим, ФНС по данному вопросу солидарна с Минфином. Однако, как пояснила Налоговая служба, все же есть ситуация, когда возможно представление нулевой декларации по ЕНВД (Информация ФНС от 19.09.2016): если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности. К примеру, ИП занимался розничной торговлей через арендованный павильон. Арендодатель расторг договор аренды, в связи с чем ИП пришлось приостановить свою деятельность. В этом случае у ИП просто напросто отсутствует физический показатель (площадь павильона), необходимый для исчисления ЕНВД. Этот ИП может представить нулевую декларацию по ЕНВД.

Нулевая декларация по ЕНВД: подводим итоги

Возможность представление нулевой декларации по ЕНВД ФНС допускает лишь в одном случае - при отсутствии физического показателя. В остальных ситуациях плательщик обязан представить в ИНФС декларацию по ЕНВД с исчисленной суммой налога. Если он этого не сделает, то налоговики сами доначислят сумму ЕНВД, а также пени (ст. 75 НК РФ) и штраф (

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного

, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может

. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

Примечание : см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом согласно представление не предусмотрено.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения . В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях .

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 30 дней всем новым пользователям доступен бесплатный период.