Кто заполняет раздел 2 расчета по взносам. Порядок заполнения расчета по страховым взносам

Главное новшество 2017 года - это бесспорно передача контрольной функции по администрированию страховых взносов в руки налоговых органов. В связи с этим за I квартал нынешнего года бухгалтеру впервые предстоит подать в налоговую инспекцию расчет по страховым взносам. Он пришел на смену 4-м отчетам, и не удивительно, что чрезвычайно богат нюансами заполнения и представления. Введение единого расчета по взносам не освобождает компании от обязанности сдать отчетность в соцстрах. При этом сделать это необходимо по новой форме 4-ФСС.

Наш материал поможет бухгалтеру без проблем пережить отчетную кампанию по взносам I квартала 2017 года.

Что представляет собой единый расчет по страховым взносам

Разработанная ФНС форма заменит РСВ-1, РСВ-2, РВ-3 и 4-ФСС (в части страхования по нетрудоспособности и в связи с материнством).Расчет состоит из титульного листа, сведений о физлице (не ИП) и трех разделов.

В титульном листе расчета (в отличие от действующих форм) не будет сведений о причине подачи корректирующего расчета, о количестве застрахованных лиц, на которых подаются данные и среднесписочной численности.

Раздел 1 содержит «Сводные данные об обязательствах плательщика страховых взносов». Сюда вошли обобщенные сведения по расчету взносов по трем видам обязательного страхования (пенсионному, медицинскому и социальному) в разбивке по трем последним месяцам отчетного периода.

Для расшифровки сводных данных к первому разделу предусмотрено десять приложений, в том числе:

- для расчета сумм взносов на различные виды обязательного страхования с указанием количества застрахованных лиц и физлиц, с выплат которых начислены взносы (в том числе в размере, превышающем предельную базу);

- для подтверждения условий применения пониженных тарифов по различным основаниям, в том числе ставки по соцстрахованию в размере 1,8 для временно пребывающих иностранцев (приложение 9);

- по расчетам взносов по дополнительным тарифам;

- по расходам на пособия по нетрудоспособности и материнству;

- по расшифровке выплат, произведенных за счет федеральных средств, и др.

Раздел 2 расчета (с одним приложением) заполняют главы крестьянских хозяйств.

Раздел 3 заполняется по данным персонифицированного учета. В нем два подраздела: данные о физлице — получателе дохода, а также сведения о сумме выплат в его пользу и начисленных страховых взносах в ПФР.

Новая форма применяется начиная с отчетности за первый квартал 2017 года.

Также утверждены порядок заполнения расчета, а также формат его представления в электронной форме.

В качестве приложений к порядку заполнения приведены таблицы с кодами категорий застрахованного лица, субъектов РФ и иных территорий, видов документов для удостоверения личности, тарифа плательщика, места представления расчета в налоговый орган.

Вступил в силу 01.01.2017

Примечание редакции:

проверить правильность заполнения расчета помогут контрольные соотношения показателей, которые приведены в письме ФНС РФ от 13.03.2017 № БС-4-11/4371@.

Представлять расчет надо не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (ежеквартально), в налоговый орган. Сдать расчет за 1 квартал 2017 года нужно не позднее 2 мая.

Проверять правильность заявленных расходов на выплату страхового обеспечения на обязательное соцстрахование на случай болезни и в связи с материнством будут территориальные органы ФСС. Для этого налоговики будут направлять сведения в фонд.

Обратите внимание: уточненные расчеты, в том числе, за предыдущие периоды, плательщики страховых взносов должны представлять в соответствующие органы ПФР, ФСС РФ в порядке, установленном Федеральным законом от 24.07.2009 № 212-ФЗ.

ФНС РФ рассказала, в каком случае единый расчет по страховым взносам будет считаться непредставленным

Расчеты по страховым взносам представляются, начиная с расчета за 1 квартал 2017 года в свою ИФНС. Срок представления расчета по взносам — 30-е число месяца, следующего за отчетным периодом. Для плательщиков — работодателей расчетным периодом признается календарный год, а отчетными периодами — 1 квартал, полугодие, 9 месяцев календарного года.Расчет считается непредставленным в случае:

- сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3, 4, 5 приложения 1 Раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

- указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц ФИО — СНИЛС - ИНН (при наличии).

Примечание редакции:

обратите внимание: штрафа за указанные ошибки в расчете можно избежать, устранив несоответствие в течение 5 рабочих дней с даты уведомления из налоговой.

ФНС РФ ответила на четыре вопроса по заполнению и сдаче расчета по страховым взносам

1. Как представить расчет в электронном видеРасчет в электронном виде представляется в соответствии с форматом, утвержденным Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Формат описывает требования к XML-файлам передачи в электронной форме отчетности в инспекцию, в котором не содержится указаний на формирование в пачки. В связи с этим расчет направляется единым файлом.

2.Как заполнить расчет по взносам

В Приложении № 1 к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551@ приведена машиночитаемая форма расчета, рекомендованная для представления на бумажном носителе, в которой в поле 040 раздела 3 указаны 4 знака. В формат передачи данных отчетности в электронной форме заложены максимально допустимые длины показателей. Количество знаков строки «номер» соответствует 7, которое позволяет представить сведения с большой численностью персонала компании.

3. Как заполнить уточненку по взносам

При уточнении раздела 3 «Персонифицированные сведения о застрахованных лицах» в него включаются сведения о тех застрахованных лицах, в отношении которых производятся изменения (дополнения), с указанием порядкового номера физлица из первичного расчета.

Компании вправе самостоятельно определять порядковый номер сведений без указания индекса. Нумерация сведений осуществляется в порядке возрастания в целом по организации. Не является ошибкой, если налогоплательщик воспользуется уникальным учетным номером, присвоенным его учетной системой, например табельным номером.

С 01.01.2017 компании должны платить взносы и сдавать по ним отчетность по месту их нахождения и по адресу обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц.

Компания самостоятельно должна решить наделять свои обособленные подразделения (включая филиал, представительство), полномочиями по начислению выплат и вознаграждений в пользу физических лиц, или нет. В отношении подразделений крупнейших налогоплательщиков исключений не предусмотрено.

ИФНС надо оповестить, если с 2017 года обособленное подразделение лишилось полномочий производить выплаты или получило их

ФНС приводит письмо Минфина в качестве разъяснений алгоритма действий компаний, наделивших свои обособленные подразделения (ОП) полномочиями производить выплаты работникам или лишивших их таких полномочий. Финансисты в нем указали, что организация:- подает расчет по взносам и платит их исключительно по месту своего нахождения в случае, если она самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников ОП;

- имеющая ОП, наделенные указанными полномочиями, обязана уплачивать страховые взносы и отчитываться по месту нахождения организации и по месту нахождения ОП, при этом:

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения.

Примечание редакции:

Примечание редакции:

позиция ФНС РФ разнится с выводами Минфина РФ, которые озвучены в письме от 12.01.2017 № 03-02-07/1/556. Финансовое ведомство разъясняло, что блокировать счета юрлица из-за неподачи расчета по страховым взносам нельзя.

На самом деле мнение Минфина РФ более логично. Дело в том, что в ст. 76 НК РФ четко прописано, что основанием для приостановки операций по счету компании является задержка более чем на 10 дней представления именно налоговых деклараций. Налоговая декларация и расчет по страховым взносам — разные документы, применить это правило при несвоевременной подаче расчета по взносам нельзя.

Налоговики рассказали, как будут штрафовать за опоздание со сдачей нового расчета по страховым взносам

С 1 января 2017 года расчетным периодом по страховым взносам признается календарный год; отчетными — 1 квартал, полугодие, 9 месяцев.Плательщики взносов должны представлять в ИФНС расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом.

Нарушение сроков представления отчетности будет караться по ст. 119 НК РФ. Штраф составит 5 процентов от не уплаченной в срок суммы взносов, подлежащей уплате (доплате) на основании расчета, за каждый полный или неполный месяц задержки, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Гендиректора могут оштрафовать за несвоевременную сдачу отчетности по страховым взносам в течение 1 года

Начальник районного Управления ПФР составил в отношении директора ООО протокол по ч. 2 ст. 15.33 КоАП РФ за то, что он не представил расчет РСВ-1 за 2015 год в установленный законом срок, а именно: до 15 или 20 февраля 2016 года (на бумаге или в электронном виде).Мировой судья, рассматривающий это дело, пришел к выводу об отсутствии в действиях директора состава правонарушения и прекратил производство по делу.

Судья районного суда пришел к выводу о том, что на момент рассмотрения жалобы УПФР срок давности привлечения директора к административной ответственности истек, так как в силу ч. 1 ст. 4.5 КоАП РФ он составляет 3 месяца.

Верховный Суд РФ решил, что с таким выводом районного суда согласиться нельзя.

В силу ч. 1 ст. 4.5 КоАП РФ за нарушения страхового законодательства РФ лицо может быть привлечено к административной ответственности не позднее 1-го года со дня совершения правонарушения, а при длящемся нарушении - 1-го года со дня его обнаружения.

Этот срок распространяется, в том числе, на ч. 2 ст. 15.33 КоАП РФ.

Следовательно, в данном случае срок привлечения гендиректора общества к ответственности, с учетом крайней даты представления формы РСВ-1 (20 февраля 2016 года), истекал лишь 21 февраля 2017 года. То есть, на период рассмотрения судьей районного суда он не истек.

ПОСТАНОВЛЕНИЕ Верховного Суда РФ от 13.02.2017 № 80-АД16-7

Примечание редакции:

ВС РФ не вынес решение о привлечении директора к ответственности и не отправил дело на новое рассмотрение, поскольку в силу п. 2 ч. 2 ст. 30.17 КоАП РФ по результатам рассмотрения жалобы на вступившие в законную силу постановление, не может быть вынесено решение, которым усиливается административное наказание или иным образом не ухудшается положение лица, в отношении которого вынесено такое постановление.

Данное постановление можно считать прецедентным, поскольку ранее не только нижестоящие суды считали, что срок давности по ч. 2 ст. 15.33 КоАП РФ составляет 3 месяца (постановления Иркутского областного суда от 13.08.2014 № 4а-490/2014, Самарского областного суда от 25.03.2014 № 4а-156/2014, Решение Севастопольского городского суда от 02.03.2016 № 12-153/2016), но и сам Верховый Суд РФ (Постановление от 11.05.2012 N 41-АД12-5).

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

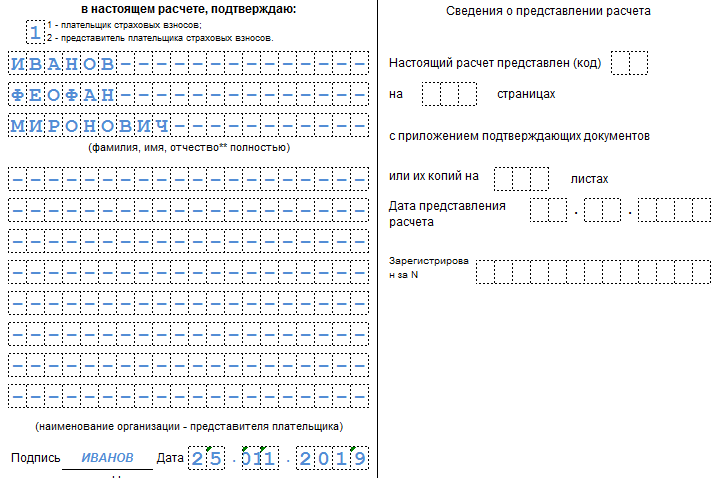

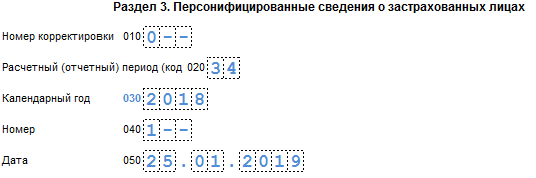

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

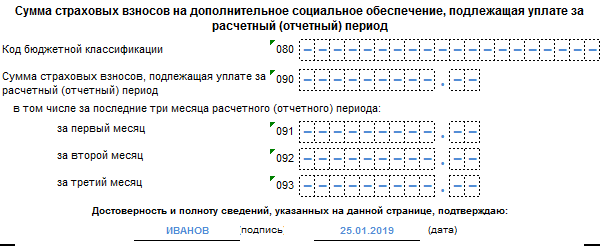

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

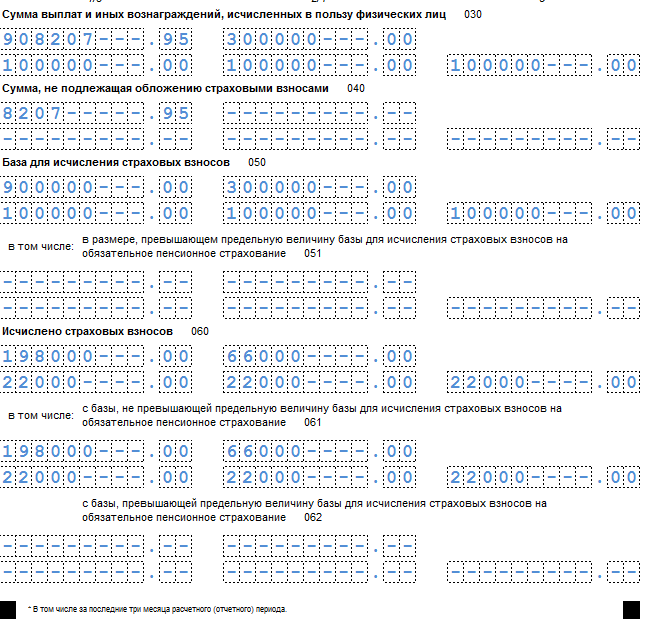

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

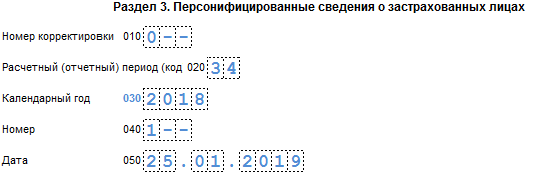

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

С 2019 года часть контрольных функций за правильностью начисления и уплаты страховых взносов передана ФНС, что вызвало многие изменения в формировании и представлении отчетности работодателями.

Добавлен новый отчет, касающийся страховых взносов. Отменены некоторые обязательные к сдаче ранее документы. Изменено место представления отчетности. Теперь страхователи должны отчитываться по производимым взносам и перед налоговой службой. Такое новшество повлекло введение новых КБК для осуществления переводов средств.

Важно знать, что несвоевременное исправление ошибок в новом отчете влечет штрафные санкции. Поэтому стоит знать правила его составления, сроки и порядок сдачи всем работодателям.

Какие документы нужно сдавать

В отношении действий со страховыми взносами в 2019 году работодатели будут отчитываться иными документами. К тому же их прием возложен на налоговую службу, т.к. она контролирует своевременность произведения их выплат и начислений.

Однако, уменьшение документации не предвидится. Формировать отныне необходимо четыре отчетных свода: по одному в ИФНС и ФСС, два – в ПФР (ФЗ № 243 от 3 марта 2019 года).

На смену РСВ-1 и 4-ФСС пришел единый документ, в котором отражаются расчеты по полагающимся взносам. Его и будут страхователи представлять в налоговые органы. Одновременно взносы на травматизм остались под контролем ФСС. Такие изменения повлекли введение в 2019 году других КБК для страховых взносов.

Для Пенсионного фонда теперь необходимо готовить и отчет о страховом стаже персонала.

Первый документ формируют все предприятия с наемными сотрудниками, работающими по трудовым и гражданско-правовым контрактам, на доходы которых начисляются взносы. Крайняя дата представления – каждое 15 число.

Вновь введенный отчет о страховом стаже работников формируется всеми организациями и предпринимателями каждый год и подлежит сдаче до 1 марта. Следовательно, первый отчетный свод надо подготовить и подать на проверку до 01.03.2018 года. Его унифицированная форма на сегодняшний день еще не разработана.

Фонд социального страхования будет принимать расчеты на травматизм в обычные сроки. Здесь изменений не произошло. Официального утверждения формы документа еще не произведено.

Итак, начиная с 2019 года, работодателями готовятся следующие отчеты по страховым взносам:

Что это такое

Расчет по страховым взносам представляет собой новую квартальную отчетность работодателей. Представляться он должен в ИФНС, начиная с первого квартала 2019 года.

В расчете отражается информация обо всех произведенных взносов по социальному страхованию, за исключением взносов на травматизм работников, оставшихся в ведении ФСС.

Унифицированный бланк и правила оформления нового отчета установлены приказом ФНС № ММВ-7-11/551 от 2019 года и должны применяться уже с первого квартала текущего года.

Помимо титульного листа новый документ включает три крупных раздела, составляющие в общем объеме 24 страницы. В них будут отражаться показатели ранее действовавших и РСВ-1.

В текущем году отчетность будет представляться по кварталам. Однако, в перспективе с 2019 года рассматривается предложение Минтруда о ежемесячной сдаче.

Кто сдает

Новый отчет по страховым взносам в 2019 году формируется всеми предприятиями и индивидуальными предприниматели, в подчинении которых имеется персонал, работающий по трудовым или гражданским договорам, и получающий доходы, которые облагаются взносами на социальное (медицинское, пенсионное) страхование.

Пример заполнения нового отчета по страховым взносам в 2019 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2019 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой с учетом изменений с 2019 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В редакциях 3.1 и 2.5 отчет находится в сервисе «1С-Отчетность». Пройти нужно через вкладку «Отчетность, справки». Далее нажать «Создать» и найти нужную форму в разделе «Налоговая отчетность».

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

Порядок и формы сдачи

Налоговый кодекс обязывает всех работодателей, выплачивающих страховые взносы по персоналу, отчитываться по ним по окончании каждого отчетного периода (пункт 7 статьи 431). Отчеты сдаются юридическими лицами и индивидуальными предпринимателями по результатам выплат сотрудникам зарплат и начислениям взносов по кварталам, полугодиям, девяти месяцам и годам.

Не требуется представлять новый единый РСВ в случае отсутствия выплат доходов и других вознаграждений. Исключительной является ситуация с главами фермерских хозяйств. На основании статьи 432 НК им необходимо подавать отчетность по окончании года (пункт 3) и до его завершения в случае прекращения своей деятельности (пункт 4).

Крайний день сдачи единого расчета по взносам за первый квартал – 2 мая, т.к. 30 апреля – выходной, 1 мая – праздничный день.

Также как раньше форма представления документа зависит от штатной численности. Если на предприятии работает более 25 человек, новый отчет по страховым взносам в 2019 году необходимо сдавать в электронной версии по сети Интернет. При меньшей численности персонала допускается сдача в бумажном варианте.

Внимание! На сроки представления единого расчета не влияет способ подачи.

Если в ходе проверки налоговая инспекция выявит несоответствие сумм пенсионных взносов по каждому физическому лицу с итоговым результатом, расчет будет признан не сданным. ИФНС должна направить страхователю об этом уведомление. С момента его получения у работодателя имеется пять дней для исправления ошибок. В противном случае будет назначен штраф.

Итак, основные новшества, касающиеся РСВ: замена одним документом двух действовавших ранее, введение нового отчета в ПФР, добавление в число контролирующих органов ИФНС и изменение КБК по взносам.

Какие сроки сдачи отчетности по страховым взносам с 2017 года? Какие сроки сдачи расчета по новой форме? Таблица со сроками приведены в виде таблицы.

Страховые взносы с 2017 года: единый расчет

С 2017 года администрирование страховых взносов в ПФР и ФСС (кроме взносов «на травматизм») переходит под контроль ФНС. В связи с этим, за периоды, начиная с 2017 года, плательщики должны будут представлять в свою ИФНС единый расчет по страховым взносам. Этот расчет заменит собой РСВ-1 ПФР. Новый расчет, по сути, объединит в себе четыре действующих в 2016 году формы: РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Единый срок сдачи отчетности

В 2016 году способ сдачи отчетности по страховым взносам непосредственно влиял на крайний срок, до которого можно сдавать отчетность.

Сроки сдачи расчетов до 2017 года

| Вид отчетности | Способ сдачи | Срок сдачи |

| Расчет РСВ-1 ПФР | «на бумаге» | не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом |

| в электронном виде | не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом | |

| Расчет 4-ФСС | на бумаге | не позднее 20-го числа месяца, следующего за отчетным периодом |

| в электронном виде | не позднее 25-го числа месяца, следующего за отчетным периодом |

С 2017 года, если среднесписочная численность человек, в пользу которых организацией/ИП были произведены выплаты, за предшествующий отчетный/расчетный период составила 25 человек и меньше, то единый расчет по страховым взносам в ИФНС можно сдать «на бумаге» (п. 10 ст. 431 НК РФ). Если же численность превышает 25 человек, то организация или ИП обязаны представить расчет в электронном виде.

При этом с 2017 года способ сдачи расчета по взносам («на бумаге» или электронном) не влияет на сроки сдачи отчетности. Новый единый расчет по страховым взносам в 2017 году нужно сдавать не позднее 30 числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Вне зависимости от способа его представления.

Сроки сдачи расчетов по страховым взносам в 2017 году

Первый раз единый расчет потребуется представить в ИФНС по итогам I квартала 2017 года. Форма расчета, который нужно сдавать с 2017 года, утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Сроки сдачи отчетности по страховым взносам в ИФНС в 2017 году

Начиная с 2017 г. появилась новая форма отчетности - расчет по страховым взносам. Данная отчетность утверждена Приказом ФНС от 10.10.2016 г. №ММВ-7-11/551@. В данной статье разберем кто обязан представлять Расчет по страховым взносам, в какой срок, какая предусмотрена ответственность за нарушение срока сдачи, разберем порядок заполнения.

Кто должен представлять расчет по страховым взносам

(КНД 1151111)?В статье 419 НК РФ указаны лица, которыми должен быть представлен Расчет. К данной категории относятся лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Куда представляется Расчет по страховым взносам

(КНД 1151111)?Расчет должен быть представлен в налоговый орган:

- организацией - по месту учёта;

- индивидуальным предпринимателем - по месту жительства;

- обособленные подразделения - по месту учета, если наделены полномочиями по начислению заработной платы. Информация, о наделении обособленного подразделения соответствующими полномочиями, должна быть передана в налоговый орган в срок - 1 месяц. Если обособленное подразделение не начисляет заработную плату, то Расчет представляется головной организацией по месту учёта (Письмо ФНС от 23.01.2017 г. БС-4-11/993@).

В какие сроки должен быть представлен Расчет по страховым взносам (КНД 1151111)?

Расчет должен быть представлен не позднее 30 числа месяца следующего за отчетным периодом, а по итогам года - не позднее 30 числа месяца следующего за расчетным периодом.

Отчетным периодом признается - 1 квартал, полугодие, 9 месяцев. Расчетный период - календарный год.

Следует обратить внимание, что срок сдачи Расчета един и не зависит от способа представления.

Какие существуют способы сдачи Расчета по страховым взносам (КНД 1151111)?

Работодатели, у которых среднесписочная численность физических лиц, которым производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек, а также и вновь созданные организации, с численностью свыше 25 человек должны представлять Расчет с использованием усиленной квалифицированной электронной подписи по ТКС.

Если численность составляет 25 человек и менее, то Расчет может быть представлен любым из следующих способов:

- по ТКС с использованием усиленной квалифицированной электронной подписи;

- лично в ИФНС;

- отправлен почтой, но обязательно с описью вложения.

Обратите внимание! Подготовить и сдать отчетность по страховым взносам вы легко можете с помощью онлайн-сервиса « Моё Дело ». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Порядок заполнения Расчета по страховым взносам (КНД 1151111)?

Расчет заполняется в рублях и копейках. Все ячейки должны быть заполнены, в случае отсутствия показателей ставят прочерки.

Расчет включает в себя титульный лист и три раздела:

- 1 раздел - «Сводные данные об обязательствах плательщика страховых взносов». В этот раздел включено 10 приложений.

- 2 раздел - «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств». В данном разделе 1 приложение.

- 3 раздел - «Персонифицированные сведения о застрахованных лицах».

Все работодатели в обязательном порядке должны сдать:

- Титульный лист;

- Раздел 1 - «Сводные данные об обязательствах плательщика страховых взносов»;

- Подразделы 1.1 и 1.2 приложения 1 к разделу 1 - «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

- Приложение 2 к разделу 1 - «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

- Раздел 3 - «Персонифицированные сведения о застрахованных лицах».

Все остальные подразделы и приложения заполняются только в случае, если есть по ним данные.

Детальный порядок заполнения приведен в Приложении 2 к Приказу ФНС от 10.10.2016 г. №ММВ-7-11/551@.

Когда Расчет по страховым взносам (КНД 1151111) считается непредставленным?

- несовпадения суммы пенсионных взносов по каждому сотруднику с совокупной суммой страховых взносов;

- указания недостоверные персональные данные.

Налоговый орган направляет страхователю соответствующее уведомление не позднее дня, следующего за днем получения Расчета. Если Расчет был представлен на бумажном носителе, то уведомление страхователь получит через 10 дней, следующих за днем получения Расчета налоговым органом.

После получения уведомления, страхователь должен в пятидневный срок (уведомление в электронном виде) или в десятидневный срок (уведомление на бумажном носителе) устранить все неточности и сдать Расчет. В данной ситуации срок представления Расчета - это срок сдачи первоначального Расчета.

Какая предусмотрена ответственность за нарушения срока представления Расчета по страховым взносам (КНД 1151111)?

В случае, если Расчет представлен с нарушением срока представления, предусмотрен штраф - 5 % от суммы страховых взносов, указанных в отчете за каждый полный или неполный месяц просрочки. Но штраф будет не менее 1000 рублей и не более 30 % также от суммы страховых взносов, отраженных в отчетности. Штрафные санкции регламентируются пп.1 п.3 ст.76 Налогового кодекса РФ.

Блокировка расчетного счета, в случае нарушения срока представления Расчета, не предусмотрена.

Нужно ли сдавать Расчет по страховым взносам (КНД 1151111) с нулевыми показателями?

Расчет должны сдавать плательщики страховых взносов, т.е. организации и лица, производящие выплаты и иные вознаграждения физическим лицам, в рамках трудовых отношений и гражданско-правовых договоров.

Налоговым кодексом не предусмотрено освобождение по представлению Расчета в случае неосуществления финансово-хозяйственной деятельности.

При представлении нулевого Расчета, плательщик, таким образом, заявляет об отсутствии выплат, являющихся объектом обложения страховыми взносами.

Вопрос об необходимости представления Расчета с нулевыми показателями рассмотрен в письме ФНС от 03.04.2017 г. №БС-4-11/6174.

Образец заполнения нулевого расчета по страховым взносам (КНД 1151111)

Титульный лист нулевого Расчета по страховым взносам (КНД 1151111)

Раздел 1 нулевого Расчета по страховым взносам (КНД 1151111) - «Сводные данные об обязательствах плательщика страховых взносов»

Подразделы 1.1 и 1.2 приложения 1 к разделу 1 нулевого Расчета по страховым взносам (КНД 1151111) - «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

Приложение 2 к разделу 1 нулевого Расчета по страховым взносам (КНД 1151111)

- «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

Раздел 3 нулевого Расчета по страховым взносам (КНД 1151111) - «Персонифицированные сведения о застрахованных лицах»

ООО «АРТ» (общая система налогообложения) начисляет своему единственному сотруднику Степаненкову Анатолию Викторовичу заработную плату в размере 13500,00 рублей. Других доходов, облагаемых страховыми взносами нет.