Как заполнять упрощенную форму баланса. Кому и когда нужно представлять баланс

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 70 «Расчеты с персоналом по оплате труда» · 75 «Расчеты с учредителями» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Бухгалтерский баланс малого предприятия может быть составлен по разным формам – как по традиционной, так и по упрощенной. Какую из них использовать в том или ином случае, как заполнять упрощенный баланс и какие при этом могут иметь место нюансы - этим вопросам посвящена наша статья.

Малые предприятия: критерии 2016-2017 годов

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. Но они не всегда соответствовали современным. Так, например, на начало 2016 года компания могла считать себя малой, если ее годовая выручка составляла менее 800 млн руб., численность работников — не более 100 человек, а доля сторонних компаний в уставном капитале не превышала 49%.

В течение 2016 года критерии отнесения предприятий к малым поменялись. Согласно федеральному закону «О внесении изменений…» от 29.12.2015 № 408-ФЗ с 01.08.2016 критерий «средняя численность работников» заменен критерием «среднесписочная численность», а вместо критерия «выручка» стало применяться понятие «доход». При этом доход формируют все доходы организации, учитываемые в целях налогообложения, включая внереализационные.

Для дохода малых предприятий критерий 2016 года сохранен на уровне 800 млн руб. (п. 1 постановления Правительства от 04.04.2016 № 265).

Очередное изменение в критерии отнесения к малым предприятиям внесено с 01.07.2017 (закон «О внесении изменений…» от 03.07.2016 № 265-ФЗ). Оно свелось к дополнению их требованием к акционерам, которые должны владеть голосующими акциями АО в размере не более чем:

- 25%, если акционером является государство (РФ), его субъекты или муниципальные образования, общественные и религиозные организации (объединения), благотворительные и иные фонды (исключая инвестиционные);

- 49%, если акционеры - иностранные юрлица и (или) юрлица, не относящиеся к числу субъектов малого и среднего предпринимательства.

Критерии малых предприятий на 2018-2019 годы

На 2018-2019 годы критерии малого предприятия сохраняются следующими:

|

Критерии признания субъектом малого предпринимательства |

Предельное значение |

|

|

Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов |

||

|

Суммарная доля участия в уставном капитале иностранных организаций |

||

|

Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства |

||

|

Среднесписочная численность работников за предшествующий календарный год |

100 человек |

|

|

Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах |

800 млн руб. |

Покажем на цифрах, как проверить, относится ли компания к малым.

|

Показатель |

ООО «Этюд» |

ООО «Увертюра» |

ООО «Сапфир» |

Законодательно установленное ограничение |

Проверка на соответствие критериям СМП |

|

Выручка, руб. |

Соответствует |

||||

|

Численность, чел. |

Соответствует |

||||

|

Доля в УК других компаний, % |

Соответствует |

Из таблицы видно, что каждая из рассмотренных организаций вправе составлять упрощенный бухгалтерский баланс малого предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не могут формировать организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Упрощенный бухгалтерский баланс малого предприятия нужно составлять с учетом следующего:

- Форму упрощенного баланса можно найти в приказе от 02.07.2010 № 66н (приложение № 5).

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс можно составлять по группам статей без детализации (п. 6 приказа № 66н).

- Для заполнения баланса информацию берут из данных учета, который малым предприятиям можно вести в упрощенном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Как вести упрощенный учет, можно посмотреть в памятке Минфина (информация от 03.06.2015 № ПЗ-3/2015).

- В балансе будут отсутствовать строки, отражающие отложенные налоговые активы и обязательства, если компания решит не применять ПБУ 18/02 (п. 14 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Малые предприятия вправе не применять ПБУ 18/02 в соответствии с п. 2 этого положения.

- При формировании информации в упрощенном балансе важно помнить, что МП могут не создавать ряд обязательных для остальных компаний резервов (п. 11 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Обязателен только резерв по сомнительным долгам (п. 70 ПБУ по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Малым компаниям предоставлены и другие послабления, которые способны отразиться на показателях упрощенного баланса. Например, можно не применять ретроспективный пересчет показателей баланса, если выявлены ошибки предыдущих периодов. Прибыль (убыток) от исправления такой ошибки включается в прочие доходы (расходы) текущего периода (п. 22 информации Минфина № ПЗ-3/2015). Возможно также применять кассовый метод начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 информации Минфина № ПЗ-3/2015).

О том, каков состав упрощенной бухотчетности, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096» .

Итоги

Составлять упрощенный бухгалтерский баланс — право любого малого предприятия. Однако можно оформлять этот отчет и в традиционной форме. Главное, чтобы информация в бухгалтерском балансе малого предприятия была полной, достоверной и полезной для пользователей.

Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса. В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН. ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста. Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п. 10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Субъекты малого предпринимательства (СМП) имеют право сдавать отчетность в упрощенном виде. В частности они могут заполнять показатели только по основным статьям, не детализируя информацию. Приложения к отчетности они заполняют лишь тогда, когда несдача приложений приведет к невозможности достоверно оценить результаты деятельности ООО и его финансового положения. Если таковых данных нет, то они могут сдать только баланс и отчет о финансовых результатах (письмо Минфина России от 03.04.2012 № 03-02-07/1-80).

Большую часть упрощенцев можно отнести к малым предприятиям. Поэтому актуально будет рассмотреть особенности заполнения баланса в упрощенной форме.

Как упрощенцы должны заполнять баланс

При заполнении баланса ООО на упрощенке должны самостоятельно добавить графу «Код» после графы «Наименование показателя». В ней нужно будет проставить коды показателей по приложению №4 к приказу № 66н. При отражении показателей без детализации код строки нужно ставить по тому показателю, которому принадлежит в укрупненном показатели наибольшая доля (п. 5 приказа № 66н).

Данные должны быть указаны округленные до целых чисел в тысячах рублей. Не допускается наличие в балансе исправлений, помарок, подчисток.

Если в какой-то статье нужно показать нулевой показатель, то достаточно будет поставить в нужной строке прочерк.

ООО на УСН представляют баланс в ФНС и Росстат по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Подается отчетность не позднее 31 марта. То есть баланс за 2017 год должен быть сдан до 02.04.2018 года (т.к. 31.03.2017 – это суббота).

Иногда организации заполняют не только окончательную отчетность, но и промежуточную. Однако такую отчетность им предоставлять в контролирующие органы не нужно. Она ими составляется исключительно для упрощения понимания и формирования основной отчетности.

Баланс ООО на УСН за 2017 год

Упрощенный баланс сдается по форме, приведенной в приложении №5 к приказу № 66н. В ней малые предприятия при заполнении баланса за 2017 год должны отразить общие показатели за три года (2017,2016 и 2015).

Упрощенный баланс, также как и обычный, состоит из актива и пассива. Итоги по ним рассчитываются в строках с кодами 1600 и 1700. После заполнения формы показатели этих двух строк должны быть одинаковыми.

В активе отражается сумма внеоборотных и оборотных активов, а в пассиве – сумма собственного капитала, заемных средств и задолженности кредиторов.

Общий баланс заполняется аналогичным образом. Заполнять его нужно по форме, которая приведена в приложении №1 к приказу № 66н. СМП могут сдавать баланс как в упрощенной форме, так и в общей. Законодательно это не запрещено.

ООО «Золотое Руно», зарегистрировалось в 2017 году. Вид деятельности – розничная торговля текстильными изделиями (ОКВЭД 47.51). Предприятие применяет упрощенный режим. В таблице 1 приведем остатки на счетах фирмы ООО «Золотое Руно» на 31.12.2017 года. (Дт – дебетовые сальдо, Кт – кредитовые сальдо). Для того чтобы узнать остатки по счетам, необходимо сформировать оборотно-сальдовую ведомость на 31 декабря 2017 года. В баланс будут разноситься сальдо по счетам.

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

| Дт 01 «Основные средства» | 700 000 | Дт 58 «Финансовые вложения» | 138 000 |

| Кт 02 «Амортизация ОС» | 21 000 | Кт 60 «Расчеты с поставщиками и подрядчиками» | 100 000 |

| Дт 04 «Нематериальные активы» | 120 000 | Кт 62 «Расчеты с покупателями и заказчиками», субсчет авансы | 605 000 |

| Кт 05 «Амортизация НА» | 3 000 | Кт 69 «Расчеты по социальному страхованию и обеспечению» | 75 000 |

| Дт 10 «Материалы» | 25 000 | Кт 70 «Расчеты с персоналом по оплате труда» | 314 000 |

| Дт 19 «НДС» | 5 000 | Кт 80 «Уставный капитал» | 50 000 |

| Дт 43 «Готовая продукция» | 95 000 | Кт 82 «Резервный капитал» | 20 000 |

| Дт 50 «Касса» | 14 000 | Кт 84 «Нераспределенная прибыль (непокрытый убыток)» | 175 000 |

| Дт 51 «Расчетные счета» | 266 000 |

На основании имеющихся данных рассмотрим пример заполнения упрощенного баланса для УСН 2017.

При заполнении баланса нужно помнить, что его строки закодированы, их коды можно посмотреть в приложении №4 к приказу № 66н. В упрощенный баланс нужно вписывать только укрупненные показатели (то есть без детализации). Поэтому код строки нужно будет указывать по показателю, которому в структуре принадлежит наибольший удельный вес.

В активе баланса будут отражаться следующие сроки.

| Строка актива | Формула для расчета | |

| 1150 | Дт 01 – Кт 02 | 700 000 — 21 000 = 679 000 руб. |

| 1170 | (Дт 04 – Кт 05) + Дт 58 | 120 000 – 3 000 +138 000 =255 000 руб. |

| 1210 | Дт 10 + Дт 43 | 25 000 + 95 000 = 120 000руб. |

| 1230 | Дт 19 | 5 000 |

| 1250 | Дт 50 + Кт 51 | 14000 + 266 000 = 280 о00 руб. |

| 1600 | Сумма всех строк актива | 679 + 255 + 120 + 5 + 280 = 1 339 тыс. руб. |

В пассиве упрощенного баланса мы отразим всего три строки:

| Строка пассива | Формула для расчета | Сумма, которую нужно отразить |

| 1370 | Кт 80 + Кт 82 + Кт 84 | 50 000 +20 000 + 175 000 = 245 000 руб. |

| 1520 | Кт 60 + Кт 62 (авансы) +Кт 69 + Кт 70 | 100 000 + 605 000 + 75 000 + 314 000 = 1 094 000 руб. |

| 1700 | Сумма всех строк пассива | 245 + 1094 = 1 339 тыс. руб. |

После заполнения актива и пассива баланса нужно сравнить результаты строк 1600 и 1700.Показатели в этих строках должны совпадать. В нашем примере сумма активов равна сумме пассивов и составляет 1 339 тыс. руб. Таким образом, мы правильно заполнили баланс, и можем его отправлять в налоговую и службу статистики.

Поскольку ООО «Золотое руно» было зарегистрировано в 2017 году, то в формируемом в нашем примере балансе не нужно заполнять данные по двум предыдущим годам. В пустых ячейках нужно будет только проставить прочерки. В дальнейшем эти колонки нужно будет заполнять на основании прошлогодних сданных отчетов.

Упрощенный баланс для УСН 2017 — пример заполнения можно скачать по данной ссылке.

Главному бухгалтеру подписывать упрощенный баланс не нужно, его должен подписать только руководитель организации.

Нулевая отчетность. Штрафные санкции за несдачу баланса

Приостановление деятельности предприятия на время не означает, что оно не должно сдавать отчетность. В ФНС и Росстат таким ООО все равно нужно представлять нулевой бухгалтерский баланс. В противном случае должнику будут назначены санкции и может дойти дело даже до блокировки банковского счета.

Однако нулевой баланс в принципе не допустим. Он таким не может быть, даже при остановке деятельности фирмы. Как минимум в нем нужно будет отразить уставный капитал. Его нужно показать в строках 1300 и 1250. В остальных строках организация должна будет поставить прочерки.

Штраф за непредставление отчетности в 2017 году составляет для организаций 200 руб. за каждую несданную форму. Такая норма закреплена в п.1 ст. 126 НК РФ. Также штраф будет наложен на руководителя организации и составит 300 – 500 рублей (п.1 ст. 15.6 КоАП РФ). Эти штрафы касаются несдачи отчетности в налоговые органы. А непредставление баланса в органы статистики влечет за собой также привлечение к ответственности на основании ст. 19.7 КоАП РФ. При этом для организаций штраф составит 3 – 5 тыс. руб., а для руководителя – 300 – 500 рублей.

Итоги

Таким образом, ООО на УСН в обязательном порядке должны представлять в ФНС и Росстат баланс в конце года. Баланс составляется упрощенцами в соответствии с общеустановленными принципами и правилами. Но, поскольку многие упрощенцы относятся к субъктам малого бизнеса, они могут сдавать бухгалтерскую отчетность не в общей форме, а в упрощенной. Главная суть такого упрощения состоит в том, что показатели баланса объединяются в определенные группы, а не детализируются как в обычном отчете. Однако при желании организация может сдавать отчет по стандартной форме.

В настоящее время Минфин подготовил проект закона об отмене необходимости сдачи бухгалтерской отчетности в органы статистики, поскольку формы отчетности, по которым сдаются отчеты в эти две инстанции идентичны. Это улучшило бы уровень отчетной дисциплины и государственные органы не дублировали бы друг друга. Но пока это только проект.

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Пассив баланса

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: 98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

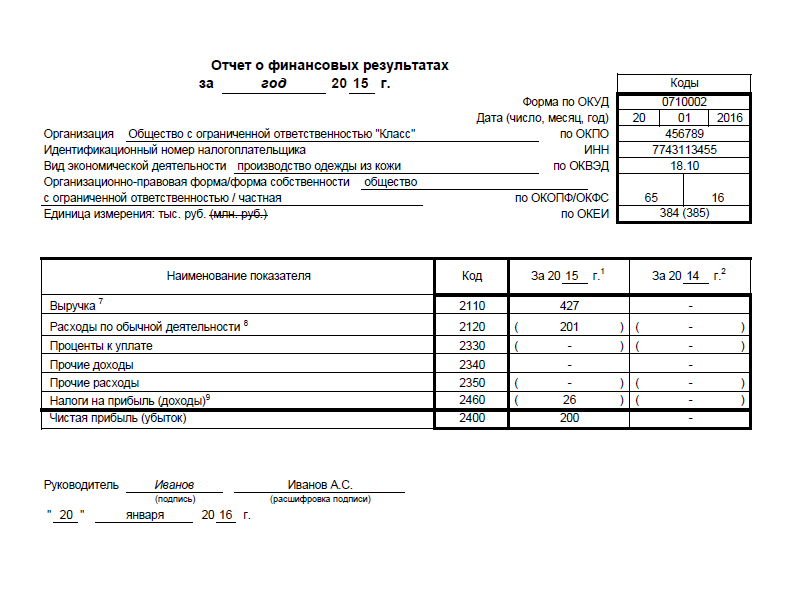

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.