Как правильно заполнять авансовый отчет подотчет. Как заполнить авансовый отчет

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

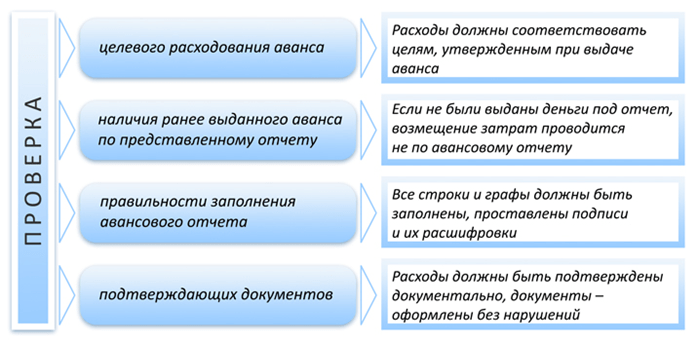

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 - выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 - оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 - выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 - возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 - НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 - НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет относится к документам первичной бухгалтерской отчетности и учета и подтверждает несение организацией или индивидуальным предпринимателем хозяйственных расходов в ходе осуществления своей деятельности. Во избежание проблем с надзорными и проверяющими органами и в целях недопущения ошибок рассмотрим основные требования к документу, правила его формирования, функции бухгалтерии, а также приведем пример его заполнения.

Распространенным случаем составления и сдачи рассматриваемого документа является отчет о командировке, поэтому здесь и далее речь будет идти именно о нем. Однако законодательство не делает никаких разграничений и устанавливает общую форму для всех случаев оформления хозяйственных расходов через сотрудника (работника) организации. Форма авансового отчета о командировочных расходах зависит от организационно-правовой формы субъекта:

- государственные и муниципальные учреждения (органы власти) обязаны использовать форму, которая утверждена Приказом Минфина от 30.03.2015 № 52н;

- организации, использующие документ в качестве первичного учетного, обязаны использовать утвержденную Постановлением Госкомстата от 01.08.2001 № 55 унифицированную форму № АО-1;

- иные лица (как юридические, так и индивидуальные предприниматели) вправе отчет о командировке заполнять по локально (внутри организации) утвержденной форме (что нецелесообразно при наличии унифицированной формы, успешно применяемой на практике и подтвердившей удобство ее использования).

Указанным выше Постановлением Госкомстата установлены следующие основные требования к составлению отчетности:

- заполняется подотчетным работником и бухгалтером (работником бухгалтерии);

- составляется в 1 экземпляре;

- может заполняться вручную или с применением различных технических средств (в том числе, заполнен на компьютере и распечатан);

- в качестве приложений должны фигурировать все подтверждающие расходы документы.

На требованиях и правилах в отношении заполнения конкретных разделов остановимся ниже.

Как оформить авансовый отчет по командировке АО-1

Формой № АО-1 авансового отчета пользуются организации всех форм за исключением бюджетных, для которых утверждается отдельная форма. В случае использования документа в качестве первичного учетного (например, для подтверждения расходов при исчислении налога) его заполнение должно соответствовать правилам, предъявляемым законодательством. В том числе это касается сроков его составления и сдачи ответственным работником, требований по заполнению конкретных разделом, а также требований к прилагаемым документам.

Сроки подачи

Срок, в течение которого сотрудник организации должен осуществить действия по заполнению авансового отчета, устанавливается двумя документами:

- Положение об особенностях направления работников в , утвержденное Постановлением Правительства от 13.10.2008 № 749 (п. 26);

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…» (п. 6.3).

В соответствии с указанными нормами подотчетный работник должен сдать отчет по командировке в течение 3 рабочих дней, исчисляемые со дня его возвращения на работу.

Заполнение разделов АО-1 работником

Все разделы документа поименованы и не представляют сложности при заполнении авансового отчета. Важно учитывать, какие разделы заполняются командированным сотрудником, а какие – бухгалтерской службой организации. Работник заполняет в документе:

- название предприятия или ФИО индивидуального предпринимателя;

- подразделение (филиал, отдел и т.д. при наличии);

- дата формирования документа;

- сведения о себе (ФИО и номер по табелю, занимаемую должность);

- цель расходования полученных средств (в рассматриваемом случае – командировочные расходы или просто командировка);

- таблицу на оборотной стороне, где по порядку перечисляются конкретно понесенные расходы с указанием обосновывающего соответствующие траты документа и точной суммы конкретных затрат.

Под таблицей работник проставляет свою подпись и расшифровывает ее. После того, как отчет сдан работником, он проверяется и дозаполняется работником бухгалтерии, затем передается на утверждение руководителя. Если в организации или у предпринимателя отсутствует бухгалтер, то сотрудник должен сдать заполненный документ в те же сроки, но непосредственно руководителю.

Сопроводительные документы

Хотя в форме отчета по командировке отсутствует указание на наличие в ней приложений в виде подтверждающих расходы бумаг, все правила его составления и сдачи предписывают работнику их прикладывать. При отсутствии подтверждений понесенные работником расходы не компенсируются – организация не может учесть их при исчислении и уплате налога.

Каждый приложенный документ размещается в том порядке, как они прописаны в таблице. Они подлежат нумерации, как в отчете. Например, в отчет о командировке могут быть включены следующие бумаги:

- проездные (автобусные и железнодорожные билеты, авиабилеты, чек, подтверждающий оплату проезда, квитанция на оплату постельного белья в поезде, платежные документы за услуги по оформлению самих билетов);

- о проживании (унифицированный документ об оказании гостиничных услуг, кассовый чек об оплате жилья и др.);

- иные согласованные с работодателем расходы (счета по оплате услуг связи, документы, подтверждающие расходы по оформлению заграничного паспорта или зарубежной визы и др.)

Перечень не является исчерпывающим и предполагает возможность приложения иных подтверждающих документов.

Пример заполнения авансового отчета

Для формирования отчета в первую очередь необходимо получить бланк авансового отчета. Образец авансового отчета (форма) утвержден Постановлением Госкомстата, но его заполнение не утверждается правовыми документами. На нашем сайте можно скачать проверенный образец отчета по командировке, который не содержит ошибок и поможет составить правильный документ.

Что заполняет бухгалтер

Отчет о командировке после сдачи его работником завершается бухгалтером организации, ответственным за ведение этой работы. Последним проверяются все те данные, которые внесены командированным сотрудником фирмы, и заполняются следующие разделы (в случае отсутствия ошибок):

- порядковый номер отчета;

- расписка о получении отчета, в которой помимо подписи бухгалтера и ее расшифровки фигурирует дата сдачи, сумма расходов и данные отчитывающегося лица;

- сумму расходов, принятую к учету в таблице на оборотной стороне и ее последний столбец;

- таблица с указанием размера аванса, количества израсходованных средств и суммы остатка;

- бухгалтерская запись.

После заполнения указанных разделов документ передается на утверждение руководителю.

Проводки

Утверждение АО означает, что бухгалтерская служба предприятия должны выполнить соответствующие бухгалтерские проводки и отразить все приходные и расходные операции на соответствующих счетах. Может потребоваться не только отразить соответствующие расходы, но и удержать суммы, которые не были согласованы и приняты работодателем в качестве командировочных расходов, отразить данные по налогу на добавленную стоимость. Все расчеты в этом случае проводятся по счету 71 «Расчеты с подотчетными лицами».

Авансовый отчет используется для подтверждения несения хозяйствующим субъектом расходов, связанных с осуществлением его деятельности. Он имеет утвержденную форму и устоявшиеся правила его оформления. Часть документа заполняется самим сотрудником, другая – работником бухгалтерии, утверждает его руководитель. Лишь после этого бухгалтерия может осуществить все соответствующие проводки.

В бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

Двухсторонняя унифицированная форма № АО-1 - единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Авансовый отчет командированного сотрудника

Как правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

- Проезд туда и обратно, но только в том случае, если работник располагает билетами.

- Аренду жилплощади (чеки или квитанции обязательны к предъявлению).

- Дополнительные траты, входящие в состав суточных.

- Телефонные переговоры, почтовые отправления, обмен валюты, транзитный и комиссионный сбор, багажный билет и любое другое мероприятие, без выполнения которого не будет достигнута основная цель поездки.

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб., а за ее пределами - 2500 руб., то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа - не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Какие последствия влечет неправильно оформленный авансовый отчет?

Правильно оформить работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Общие правила

Как правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

- истек срок, указанный работников в заявлении о выдаче денежных средств;

- сотрудник вышел на работу, если истечение периода, на который выдавались деньги, пришлось на отпуск или болезнь;

- работник вернулся из командировки.

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Порядок заполнения

Как правильно оформлять авансовый отчет?

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника - отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Обоснованный перерасход

Как правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

- траты средств выше выделенных потребовало выполнение задания по поручению начальства;

- сотрудник располагает подтверждающими бумагами.

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

Порядок компенсации перерасхода по кассе

В случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет - как правильно оформить. № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете - строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

Условия компенсации перерасхода на зарплатную карту

В настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы - наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Как компенсировать личные деньги сотрудника?

Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Оформление авансового отчета в 1С

Каждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

- При этом учитываются авиа- и железнодорожные билеты, путевки, почтовые марки и прочее.

- Наличные средства. Основной целью документа является списание наличной денежной суммы.

- Расчетный счет. Документ необходим для того, чтобы учесть списание безналичной денежной суммы с расчетного счета компании.

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).

Часто в компании приходится осуществлять расходы за счет наличных денег, которые выдаются строго определенным должностным лицам. В установленные сроки они должны представить такой бланк, как авансовый отчет, к которому прикладываются подтверждающие документы на произведенные ими расходы. Последние нужно указать в заявлении при выдаче денег. Рассмотрим, как заполнить авансовый отчет по форме АО-1.

В начале каждого года на предприятии желательно издавать приказ по подотчетным лицам, то есть лицам которым разрешено получать денежные средства для осуществления расходов в производственных целях. Здесь же определяются цели и продолжительность времени, в течение которого осуществляется расходование.

Деньги можно выдавать на основании как работникам предприятия, так и привлекаемым со стороны по гражданским договорам людям. Возможно перечисление их на карточку подотчетника.

Обращаем внимание! Обязательность оформления авансового отчета устанавливается Порядком ведения операций по кассе. Его можно не составлять только предпринимателям, которые ведут бухучет в упрощенном виде.

Данный нормативный акт строго определяет перечень направлений выдачи денежных средств в подотчет. К ним относятся приобретение топлива, канцтоваров, хозяйственные и представительские расходы и т.д. Для некоторых операций предусмотрен только безналичный порядок. Также существует лимит расчетов наличными между компаниями по одному договору, который составляет 100 тыс. рублей.

Форма авансового отчета установлена Госкомстатом. Предприятия имеют право на ее основе разрабатывать собственный бланк, в соответствии с особенностями хозяйственной деятельности.

Работник, получивший деньги в подотчет, может заполнять его самостоятельно или передать ответственному бухгалтеру, который в автоматическом режиме составит авансовый отчет форма АО-1, используя подтверждающие первичные документы.

На основании утвержденного этого бланка, работнику предприятия потребуется вернуть неизрасходованные деньги. Для этого следует применять .

Важно! По возвращении из командируемый должен отчитаться по потраченным сумма в течение 3-х рабочих дней после возвращения из нее.

Авансовый отчет образец заполнения

Авансовый отчет по форме АО-1 – лицевая сторона

Рассмотрим подробнее, как заполнить авансовый отчет.

В верхней части бланка указывается наименование фирмы и его код согласно справочнику ОКПО.

Ниже слева, после названия документа, нужно написать его порядковый номер и дату составления. Правая часть, которая начинается после слов «Утверждаю», заполняется руководителем компании. Там он прописью указывает итоговую сумму отчета, ставит должность, подпись, дату утверждения.

Важно! Необходимо помнить, что согласно нормативным документам, лицу нельзя выдавать подотчет, если он не до конца отчитался по предыдущему авансу. Некоторые налоговые инспекции во время проверки налагают за это штраф.

После этого бланк разделяется на две таблицы, которые заполняются бухгалтером. В левой фиксируется движение денежных средств - остаток или перерасход, полученная сумма, потраченная сумма, итоговый остаток.

В правой таблице бухгалтер проставляет корреспонденции счетов и соответствующие им суммы.

Ниже работник указывает сколько документов он предоставляет и сколько листов они занимают.

После проверки бухгалтер указывает прописью и цифрами его сумму и подписывает его. Также документ заверяет главный бухгалтер.

Если у работника остался остаток или был совершен перерасход средств, нужно проставить номер и дату кассового документа и сумму операции.

Также необходимо заполнить и отрывную часть авансового отчета для регистрации его в журнале.

Авансовый отчет по форме АО-1 – оборотная сторона

Эта сторона представляет собой таблицу, в которую подотчетное лицо заносит информацию о предоставляемых документах. Каждому из них должна соответствовать одна строка.

В графу 1 ставится номер строки. В графах 2 и 3 записывается дата и номер подтверждающего документа, в графу 4 - его название.

В графу 5 работник ставит сумму по документу в рублях, или в графу 6 - в валюте.

Все пустые графы необходимо прочеркнуть. В конце таблицы в строке «Итого» записывается общая сумма. После заполнения подотчетное лицо заверяет правильность указанных данных своей подписью.

Бухгалтер после проверки правильности данных и обоснованности расходов заполняет графы 7 и 8 , где ставит сумму, реально принимаемую к учету, а в графе 9 указывает корреспондирующий счет. В дальнейшем обобщенные данные из этих граф переносятся им на лицевую сторону документа.

Нюансы

Под отчет можно выдавать суммы более 100 тысяч рублей - этот лимит не распространяется на расчеты с сотрудниками. Но сумма по любому из представленных документов не должна превышать этот лимит.

Если работник отправляется в командировку за границу, то можно выдать ему подотчетные суммы в валюте. Ее компания самостоятельно обменивает в банке. В таком случае данную сумму указывают по курсу, который был установлен на дату выдачи.

С 2015 года разрешено выдавать в подотчет подрядчикам. Он также после расходования средств обязан предоставить авансовый отчет. Однако в этом случае графа «Табельный номер» не заполняется, а в графе «Должность» указывается «подрядчик».

Подотчетную сумму можно перечислить работнику на карту. Для этого он должен подать заявление, а реквизиты операции (дата и номер платежного поручения) указываются в графе «Получен аванс».

Авансовый отчёт по командировке в 2018 году остаётся одним из немногих обязательных командировочных документов. Он относится к числу бумаг строгой отчётности, и порядок его заполнения чётко регламентируется действующим законодательством РФ. А поскольку этот документ является элементом бухгалтерской, финансовой и налоговой отчётности и может стать предметом проверки контролирующими органами, подход к его заполнению «на отцепись» недопустим.

Что такое авансовый отчёт по командировке

Авансовый отчёт по командировке - это бухгалтерский документ, который каждый работник заполняет по возвращении из служебной поездки, отражая в нём все подлежащие возмещению расходы, понёсённые в связи с командировкой, и прилагает к нему документы, подтверждающие эти траты.

Так выглядит авансовый отчёт с подтверждающими документами

Для бухгалтерии компании-работодателя этот документ выполняет сразу две функции:

- выступает подтверждением расходов при выдаче аванса перед убытием работника в командировку (а выдать ему аванс - обязанность работодателя, предусмотренная законом);

- служит основанием для перечисления работнику средств, полагающихся ему в виде компенсации его трат.

Ключевое значение имеет авансовый отчёт и с позиций налогового учёта:

- согласно ст. 252 и п. 1 ст. 264 Налогового кодекса (НК) РФ, командировочные расходы - это прочие расходы в связи с производством и реализацией;

- в соответствии со ст. 313 и 314 НК РФ, эти расходы должны подтверждаться первичными бухгалтерскими документами, к которым относится и авансовый отчёт;

- для проведения расходов по учётной документации нужна дата, в которую эти расходы были понесены, по закону такой датой применительно к тратам на командировку признаётся авансовый отчёт.

В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведённых расходов <…>. Расходами признаются обоснованные и документально подтверждённые затраты <…>, осуществлённые (понесённые) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтверждёнными расходами понимаются затраты, подтверждённые документами, оформленными в соответствии с законодательством Российской Федерации<…>. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

ст. 252 Налогового кодекса РФ

До 2015 года пакет обязательных командировочных документов был довольно толстым. Он включал в себя, в частности, командировочное удостоверение и бланк служебного задания с отчётом о его выполнении. К 2018 году в результате последних изменений в законодательстве обязательными для всех по закону остались лишь авансовый отчёт и приказ о командировке. Все остальные приобрели факультативный характер. Если их использование по-прежнему практикуется в организации и это отражено в локальном акте, регламентирующем служебные поездки работников (чаще всего это положение о командировках в организации, но допускаются и другие варианты, например, совокупность отдельных приказов), оформлять их по-прежнему нужно. А если нет, то они не нужны. Но в случае с авансовым отчётом обязательность его оформления даже не обсуждается.

Как заполнять авансовый отчёт по командировке

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты - дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств - что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1 Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2 Образец заполнения авансового отчёта по командировке, оборотная сторона

Сроки сдачи авансового отчёта после командировки

Сдать авансовый отчёт работник обязан в течение трёх рабочих дней по возвращении из командировки. Таково требование закона.

Если же он этого не сделает, работодатель получает право взыскать с него всю сумму выданного аванса через удержания из зарплаты или в суде.

В свою очередь, об удержаниях он должен издать приказ в течение месяца по истечении крайнего срока сдачи авансового отчёта. При этом сумма таких удержаний не может быть больше 20% причитающихся работнику выплат. Когда удержания проводятся сразу по нескольким статьям (например, ещё не до конца удержан аванс по предыдущей командировке, за которую тот же сотрудник тоже вовремя не отчитался), их размер разрешается увеличить до половины зарплаты.

Если же работник с решением работодателя несогласен или тот пропустил месячный срок для издания приказа, ситуация подлежит разрешению только в суде.

Так что сделать всё вовремя в интересах, в первую очередь, самого работника.

Иногда бухгалтеры терзаются сомнениями, не будет ли проблем в свете того, что авансовый отчёт датирован одним числом, а расходы другими. Но никаких проблем с этим нет. Более того, командировка обычно длится больше одного дня, а отчитаться о ней работник получает возможность лишь по возращении. Впрочем, это же правило действует и применительно к случаям, когда дело касается разовой траты подотчётных средств - например, на закупку материалов, инструментов, оборудования и т. п. Если расходы были понесены в один день, а авансовый отчёт утверждён в течение трёх дней после этого, ничего страшного.

Даты [в подтверждающем документе и авансовом отчёте] не должны быть одинаковыми. Дата на чеке - это когда работник приобрёл товары. А дата на авансовом отчёте - это когда он отчитался о потраченных суммах в бухгалтерию. Это необязательно должен быть один день.

Тимур Унароков, юрист, г. Москва

https://pravoved.ru/question/1277188/

Подтверждающие документы к авансовому отчёту по командировке

Для подтверждения расходов используются все финансовые документы, которые есть на руках у сотрудника и подтверждают его траты в связи с командировкой, предусмотренные законом или согласованные с руководством.

Например, если работник был направлен на отраслевую выставку, он может приобрести там интересующие компанию образцы продукции - как в рамках служебного задания, так и по собственной инициативе, предварительно согласовав этот момент и бюджет затрат с начальством. Логично, что и эти его расходы должны быть возмещены.

В качестве таких документов используются:

- билеты;

- распечатанные бланки электронных билетов (маршрут-квитанций);

- посадочные талоны, прилагаемые к маршрут-квитанции электронного билета на самолёт;

- товарные чеки;

- бланки строгой отчётности;

- командировочное удостоверение, если в организации принято выписывать такие документы;

- отчёт о выполнении служебного задания, если его оформление практикуется в компании.

Суточные отдельному документальному подтверждению не подлежат, а даты поездки, на основании которых рассчитывается этот вид командировочных расходов, в 2018 году подтверждаются билетами или, если работник добирался в пункт назначения и обратно на служебном или личном транспорте, путевыми (маршрутными) листами. Но если в самой компании принято оформлять командировочное удостоверение, ставшее с 2017 года необязательным, и этот порядок закреплён в её локальном акте, дни командировки считаются на основании сделанных в нём отметок, а само оно прилагается к авансовому отчёту наряду с другими документами.

Билеты на поезд в 2018 году подтверждают не только расходы на проезд, но и даты прибытия/убытия

Особенности подтверждения расходов по заграничной командировке

В случае с заграничной командировкой прилагаются документы и по расходам, подлежащим подтверждению в связи со спецификой таких поездок, а значит и подтверждающие их документы:

- квитанция об оплате госпошлины за изготовление загранпаспорта, если у сотрудника его изначально не было и ему пришлось оформить его в связи с предстоящей загранкомандировкой;

- подтверждение оплаты услуг визового центра;

- квитанции или иные подтверждения оплаты консульских и визовых сборов, в том числе и в иностранной валюте (порядок оформления таких документов определяется политикой консульства конкретной страны - средства могут приниматься и подтверждаться в рублях, евро или иной валюте, например, долларах США);

- копии первой страницы загранпаспорта и страниц с отметками о пересечении границ.

Если работник имеет второе гражданство, дающее ему право на безвизовый въезд в другие страны (например, является не только россиянином, но и одновременно гражданином Литвы, Республики Молдова или Украины, имеющим право на безвизовый въезд в Евросоюз), к отчёту он прилагает копии всех загранпаспортов, использованных в поездке. Ведь из РФ он согласно закону должен выезжать по российскому загранпаспорту.

В правоотношениях с Россией её граждане признаются только россиянами, сколько бы ещё паспортов у них ни было, за исключением стран, с которыми у России заключены соглашения о двойном гражданстве, но с государствами Евросоюза и теми, граждане которых имеют право безвизового въезда в ЕС, у РФ таких нет. А вот в другие страны имеет полное право въезжать по тому паспорту, который ему удобнее. А при таком раскладе это выгоднее и работодателю, поскольку отпадает необходимость компенсировать траты на визу. Иностранный паспорт при этом должен иметь нотариально заверенный перевод на русский язык.

Дата пересечения границы имеет значение при расчёте суточных. Ведь их размер в поездках по России и за границей чаще всего отличается. При этом по пути туда суточные по норме для другой страны считаются со дня въезда в неё, а на обратном пути со дня въезда в РФ - по внутрироссийской ставке. Например, если работник командирован в Германию и добирался туда и обратно самолётом, пересекая границы в день вылета, суточные с первого до предпоследнего дня командировки ему полагаются по ставке для Германии, а за день приезда - по российской.

Дни загранкомандировки, за которые причитаются суточные по нормам для внутрироссийских и зарубежных поездок, разделюятся на основании отметок в загранпаспорте

Если работник был командирован в страну, для въезда в которую достаточно внутреннего паспорта РФ, включая Республику Беларусь (ведь на границе с ней паспортного контроля, как известно, нет), дни приезда и отъезда определяются по билетам или иным документам, позволяющим установить даты прибытия в пункт назначения и возвращения в начальный пункт командировки.

Немаловажную роль при подтверждении расходов на загранпоездку играет справка об обмене валюты. Этот документ применяется, если сотрудник получил аванс рублями и обменял их на валюты страны назначения. Если она приложена к отчёту, пересчёт всех валютных расходов в рубли ведётся по отражённому в ней курсу. Если справки нет, ничего страшного, но считать придётся по курсу ЦБ РФ на день утверждения отчёта.

Проводки по учёту командировочных расходов

Для проведения командировочных расходов по бухгалтерии используются такие счета:

- 71 - расчёты с подотчётными лицами (из разряда Активно-Пассивных счетов), аванс отражается по дебету, расходы - по кредиту;

- 70 - расчёты с персоналом по оплате труда;

- 51 - расчётный счёт;

- 50 - касса;

- 94 - недостачи и потери предприятия.

В зависимости от характера операций используются такие проводки:

- При выдаче аванса:

- Дебет 71 - Кредит 50 - сотруднику выдан аванс наличными из кассы, бухгалтер оформил расчётно-кассовый ордер (РКО), сотрудник его подписал.

- Дебет 71 - кредит 51: аванс перевели со счёта фирмы на счёт работника. Подтверждением выдачи аванса служит банковская платёжка.

- Для закрытия выданных работнику сумм по возвращении работника из командировки:

- Дебет 10 - Кредит 71 - покупка материалов (если они приобретались во время командировки).

- Дебет 41 - Кредит 71 - покупка товаров.

- Дебет 20 - Кредит 71, Дебет 26 - Кредит 71, Дебет 24 - Кредит 71 - торговая или производственная деятельность предприятия.

- Для расчётов при недоиспользовании или перерасходе аванса:

- Дебет 50 - Кредит 71 - сотрудник израсходовал аванс не полностью, остаток вернул в кассу наличными.

- Дебет 51 - Кредит 71 - аванс израсходован не полностью, остаток работник перечислил на расчётный счёт.

- Дебет 71 - Кредит 50 - сумма перерасхода возвращена работнику наличными из кассы, оформлен расходный кассовый ордер.

- Дебет 71 - Кредит 51 - сумма перерасхода перечислена с расчётного счёта предприятия на расчётный счёт работника.

- Дебет 94 - Кредит 71 - аванс в части, за которую работник не отчитался (например, потому что потерял подтверждающие документы), или в сумме не утверждённых работодателем расходов, списывается с недостачи компании.

- Дебет 70 - Кредит 94 - часть аванса, подлежащая возврату, подлежит удержанию из зарплаты работника.

Фотогалерея: варианты проводок по командировочным расходам

Проводки по командировочным расходам сверх выданного аванса Проводки по бухучёту командировочных расходов Проводки по командировочным расходам, не принятым работодателям, их сумма подлежит возврату в кассу или на счёт предприятия Проводки по командировочным расходам, оплаченным работодателем с расчётного счёта фирмы Проводки по расходам работодателя на билет для командированного сотрудника, оплаченный с расчётного счёта компании (билет учитывается на субсчёте 3 счёта 50 «Касса»)

Пример учёта расходов на командировку

Компания направила в командировку сотрудника на 10 дней. Его суточные равны одной тысяче рублей в день, на дорогу туда и обратно он потратил 10 тысяч рублей, в том числе НДС 1800 рублей. Проживание в гостинице обошлось ему в восемь тысяч рублей, в том числе НДС 1440 рублей. Компания является плательщиком НДС.

Сумма аванса сотруднику составила 25 тысяч рублей.

Подтверждённые командировочные расходы составили:

Проезд - 10 тысяч рублей.

Проживание - 8 тысяч рублей.

Суточные - 10 тысяч рублей.

Итого: 28 тысяч рублей, в этой сумме авансовый отчёт был утверждён.

Учитывая, что сумма аванса была равна 25 тыс., перерасход составил 3 тысячи рублей.

Проводки по командировочным расходам из примера (таблица)

| Сумма. | Дебет. | Кредит. | Название операции. |

| 25000 | 71 | 50 | Выданы денежные средства под отчёт из кассы. |

| 8200 | 20 | 71 | Списаны расходы на билеты без учёта НДС. |

| 1800 | 19 | 71 | Выделен НДС по расходам на билеты. |

| 1800 | 68 НДС | 19 | НДС направлен к возмещению. |

| 8000 | 20 | 71 | Списаны расходы на гостиницу без учёта НДС. |

| 1440 | 19 | 71 | Выделен НДС по расходам на гостиницу. |

| 1440 | 71 | 19 | НДС направлен к возмещению. |

| 10000 | 20 | 71 | Списаны суточные. |

| 3000 | 71 | 50 | Выдана работнику сумма, потраченная им свыше выданного аванса. |

Корпоративная бюрократия, одной из составляющих которой является оформление командировок и проведение их по бухгалтерии, с первого взгляда представляется невыносимо сложной. Но если разобраться, что к чему, всё быстро становится на свои места.