Как правильно давать и брать деньги в долг, чтобы не привлечь финансовые проблемы. Как правильно давать деньги в долг под расписку

Экология жизни: Чтобы брать деньги в долг, когда вам это нужно и давать, когда просят, научитесь любить и принимать себя и свое мнение о долгах...

Самая неудобная ситуация с родственниками, друзьями, знакомыми возникает, когда вам нужно взять или у вас просят деньги в долг.

Для начала разберемся с тем, почему вы избегаете давать деньги в долг.

- Скорее всего, вы считаете, что свои финансовые проблемы нужно решать самому, что брать деньги в долг не стоит. Поэтому не понимаете – как другой человек может сделать то, что вы не позволяете себе.

- Еще одна причина – беспокойство, что долг вам не вернут. Возможно, где-то в глубине души вы сами хотели бы не отдавать долги (скорее всего, вы даже не осознаете это) и вы невольно ждете такого же поведения от вашего должника.

Честно ответьте себе на эти вопросы и примите любые ответы.

Мало кто знает о том, что давать в долг можно только такую сумму, с которой вы согласны расстаться навсегда . Даже если деньги просит человек, в котором вы на 100% уверены. Давая в долг, всегда имейте в виду, что, возможно, ваши деньги вам не вернут. Исходя из этого, определяйте размер суммы, которую вы можете дать в долг.

Давая в долг, делайте это легко, думайте о том, что ваши деньги принесут пользу человеку, передавайте с ними положительную энергию.

Сделав так, вы не будете испытывать негативные эмоции, даже если человек по каким-либо причинам не вернет вам долг. В таком случае задумайтесь о том, почему так произошло. Что в вас могло вызвать такое поведение, что нужно в себе изменить. Возможно, слишком большую зависимость от денег, недоверие к людям, осуждение тех, кто занимает деньги или не возвращает долги.

Если вы чувствуете, что не хотите давать в долг - не делайте этого. Такие деньги не принесут пользы и удовлетворения ни вам ни вашему должнику.

Теперь несколько слов о том, как правильно брать в долг.

Долги – это один из способов перекрыть приток денег в свою жизнь. Если, конечно, делать это неправильно.

Существуют два подхода к долгам:

- первый - это возможность для развития своего бизнеса, профессии, обучения, движения вперед,

- второй – брать деньги на то, что вы пока еще не заработали, «не доросли» в своей системе развития, но очень хотите ИМЕТЬ.

В первом случае - вы используете деньги для развития - с целью приносить полезность людям, миру, себе.

Во втором случае, вы как раз блокируете денежную энергию, т.к. нарушаете один из законов – «нам дается по нашим потребностям». Если вы еще не получаете суммы такого уровня, значит, нет потребности, значит, вам нужно просто «дорасти». На вашем уровне большие суммы денег, полученные в долг, только ухудшат положение. Такие долги могут завести вас в замкнутый круг, где есть только желание иметь, получать, но нет потребности давать. Очень часто такой круг приводит к огромным долгам и серьезным проблемам.

Поэтому, брать ли деньги в долг, зависит от того, как вы относитесь к этому вопросу и для чего вам деньги – потратить их на удовлетворение сиюминутных желаний или использовать для достижения своих целей.

Чтобы брать деньги в долг, когда вам это нужно и давать, когда просят, научитесь любить и принимать себя и свое мнение о долгах.

- Разберитесь в причинах, почему вам тяжело брать или давать деньги в долг.

- Перестаньте осуждать людей, которые не выполняют своих обязательств – и такие люди не будут встречаться в вашей жизни.

- Если вам постоянно не хватает денег, задумайтесь как минимизировать расходы и увеличить доходы.

- Если берете в долг, делайте это осознанно и целенаправленно. опубликовано

Короткий ответ : разработать собственные правила и следовать им.

Длинный ответ .

У каждого человека своё представление о вежливости, личных границах и правилах поведения в обществе. Это относится и к просьбам дать в долг: кто-то считает, что при возможности всегда надо помогать людям, кто-то наоборот принципиально не ссужает никому и нисколько. Большинство же, как обычно, находится ближе к середине, решая “давать или не давать” в каждом конкретном случае.

Самый неприятный вариант - когда внутренние установки человека противоречат его возможностям или необходимости вести себя рационально. Есть “безотказные” люди, которые дают взаймы, даже если понимают, что это вредит им самим. Такая ситуация приводит к неврозам, ссорам, обидам на окружающих и на себя. Если вы понимаете, что это про вас, то стоит задумать об изменении своего поведения.

Простейший вариант победить проблему - переложить ответственность за принятие решения на внешние факторы. Это можно сделать двумя способами.

Первый - “обвинить” в нежелании делиться деньгами кого-то более морально стойкого . Например: “Извини, не могу тебе занять, так как жена/муж не разрешает. Ты же понимаешь, что я не могу устраивать семейный скандал из-за денег”. Естественно, “обвиняемый” должен быть в курсе и сам должен уметь отказывать. Такой подход может немного повредить вашей репутации “самостоятельного взрослого человека”, но во-первых, в России подобный ответ обычно воспринимается совершенно нормально (Домострой у нас в головах), а во-вторых, это небольшая “плата” за укрепление финансовой стабильности. В конце концов, небольшое несовершенство только добавляет шарма.

Второй вариант сложнее, зато не требует усилий со стороны другого человека. Как-нибудь в спокойной обстановке подумайте и разработайте собственные правила , по которым вы будете решать, давать или не давать в долг, и сколько. Напишите их, распечатайте, выучите наизусть. И при необходимости ссылайтесь на них в разговоре с просящим (не показывая, конечно). Мол, ничего не могу поделать, у меня есть жёсткие правила, я вынужден/а им подчиняться. Отработайте эту мантру до автоматизма, чтобы отвечать, не задумываясь.

Какими будут эти правила - решать только вам, единого рецепта здесь нет. Например, вы можете установить, что даёте в долг только близким родственникам и строго ограниченному списку близких друзей, а на все остальные просьбы отвечаете отказом. Или выделяете на “социальную помощь” определённую сумму в месяц, одалживаете эти деньги любому попросившему знакомому, но никогда и ни за что не выходите за её пределы. Или всегда требуете залог. Или обязательно устанавливаете “период охлаждения” - скажем, отвечаете согласием или несогласием не ранее чем через три дня. Большая часть просящих за это время отвалится сама, с остальными можно разбираться, исходя из других правил. Или создаёте некое сочетание перечисленных выше и других вариантов.

Насколько подробными будут ваши правила опять же зависит от вас. Есть “зануды”, расписывающие условия дачи в долг тщательнее, чем банки составляют кредитные договоры, есть люди предпочитающие ограничиться парой простых пунктов. Это не имеет значения: главное, чтобы правила устраивали вас и чтобы вы их строго исполняли, без исключений, без срочного изменения “под ситуацию”.

И помните: что бы вы ни решили, как бы вы ни отвечали на просьбы, вы всегда правы . Никто не может вас стыдить за отказ в займе, принуждать (психологически или физически) дать в долг. Если кто-то обижается на вас из-за отказа в просьбе “перехватить до зарплаты” - это его проблемы, а не ваши. Разумное (это важно) отстаивание своих интересов намного полезнее, чем образ “безотказного друга”.

Если у вас есть свои правила одалживания денег, и вы не стесняетесь рассказать о них, поделитесь в комментариях! Возможно, это поможет другим читателям поступить правильно.

30.09.16 150 029 5

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

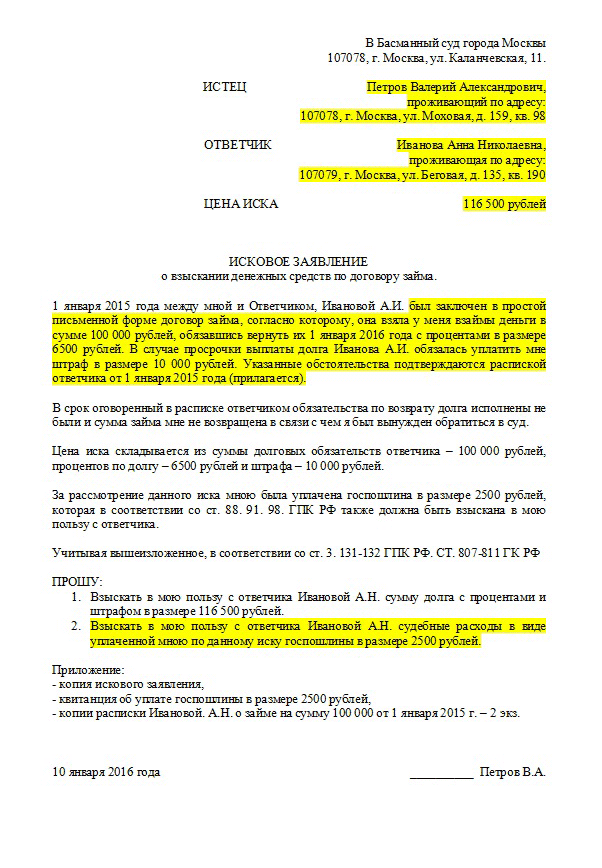

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

Для того чтобы приумножить свой капитал и не остаться без гроша в кармане, нужно понимать, что деньги, это не просто бумажки имеющие материальную ценность. Монеты и купюры являются своеобразным источником энергии, и только от вас зависит, будете вы переносчиком, получателем или поставщиком в этой системе энергообмена. Магия купюр основана на том, что приход и расход финансов должно происходить естественным путем. Однако бывают случаи, когда приходится брать или давать в долг. Запомнив простые правила и зная когда можно, а когда нельзя давать деньги в долг, можно не только избежать банкротства, но и улучшить свое материальное положение.

Лучше всегда давать и отдавать деньги (купюры) не в развернутом виде, а в свернутом. Если купюра просто сложена пополам, даже слегка, этого уже достаточно

Лучше быть заимодателем чем заемщиком

Не стоит бояться давать деньги в долг, отдавая что-либо, вы запускаете программу приумножения. Все отданное, всегда возвращается в большем объеме, это, в первую очередь, касается денег. Второй вопрос, уверенны ли вы в том, что долг вернут. Прежде чем одолжить, подумайте, сможете ли вы расстаться с этой суммой, если вам ее не вернут. Но даже если вы приняли решение помочь кому-то, оказав временную материальную поддержку, помните о том, что есть ситуации, в которых лучше деликатно отказать заемщику.

1.Нельзя занимать человеку на погашение предыдущего займа. Таким образом, можно привлечь к себе денежное неблагополучие и как говорят в народе, “взять долг на себя”;

2. Нельзя одалживать на похороны, вы рискуете навлечь беду на свою семью. Если вы хотите помочь родственникам покойного, лучше сделайте это безвозмездно;

Старайтесь одалживать деньги в самых крупных купюрах, которые у Вас есть. Таким образом, Вы отдаете меньше денег (если считать по количеству купюр)!

ВАЖНО ЗНАТЬ!

Баба Нина: "Чтобы вырваться из безденежья один раз и навсегда, возьмите за правило носить простое.."

Читать статью >>

http://c.twnt.ru/pbH9

ВАЖНО ЗНАТЬ!

Баба Нина: "Чтобы вырваться из безденежья один раз и навсегда, возьмите за правило носить простое.."

Читать статью >>

http://c.twnt.ru/pbH9

4. Не давайте взаймы на Крещение, Благовещение и во время Великого Поста. В остальные церковные праздники постарайтесь тоже не занимать деньги. В народе бытует мнение, что купюры, отданные в эти дни уйдут безвозвратно;

5. После наступления сумерек нельзя ни отдавать не брать в долг. После захода солнца нельзя даже мусор выносить из дома, это может привести к разорению и нищете. Также из дома нельзя ничего отдавать в воскресенье;

6. Чтобы не провести грядущий год в долгах, избегайте займов на кануне Нового Года.

Календарь для займа и возврата

Понедельник тоже не самый подходящий день для заимодателя, вы рискуете бездумно потратить вернувшийся заем.

Давать в займы во вторник днем и после полудня- быть всегда в долгах. Решили вернуть заем или дать в долг – сделайте это ранним утром.

В среду лучше воздержаться от любых денежных операций. Если уж и возвращать долг, то в первой половине дня.

Самый благоприятный для денежных манипуляций, это четверг . В этот день недели купюры наделены особой энергетикой. Быстрый возврат, избежание проблем и приумножение денежных средств обеспечено всем участникам сделки.

Поставьте условие человеку, чтобы он возвращал Вам деньги купюрами не меньшего достоинства, чем Вы ему давали. Можно – такими же, можно – более крупными, но нельзя – более мелкими купюрами! Иначе – к бедности: и того, кто дал в долг, и того, кто взял в долг

В пятницу стоит воздержаться от возврата долга, особенно если не смогли вернуть его срок. Вы рискуете “нарваться” на негодование заемщика. Занимать в этот день нужно только людям, в которых вы уверенны. Зная в какой день лучше всего осуществить операцию с материальными ценностями, вы избавите себя от финансовых проблем.

Субботу можно назвать благоприятным днем для возврата денежных средств. Для этой цели лучше всего подойдет дневное время суток.

Народные приметы говорят, что деньги, отданные в воскресенье скорее всего обратно не вернутся.

“Наука” возвращать

Если последнее время вам приходится часто занимать, для того чтобы водились деньги, научитесь правильно отдавать долги. Планируя произвести расчет с кредитором, обратите внимание на фазу луны. Не стоит возвращать заем на убывающую луну, а занимать лучше на растущую. Если все же пришлось совершить сделку и отдать деньги, то отогнать неудачу поможет прочтение молитвы “Отче наш”. Отдавать лучше всего мелкими купюрами, в займы давать только крупные. Во время денежной операции заимодателю сразу стоит предупредить, что возврат должен быть осуществлен крупными купюрами, во избежание дальнейших проблем. Стоит помнить и о том, что обмениваясь купюрами, происходит обмен энергии. Именно по этому все денежные манипуляции стоит проводить с людьми, общение с которыми не доставляет вам дискомфорта.

Купюра должна быть сложена так, чтобы ее концы были обращены к тому, кто ее отдает. А если отдавать деньги в развернутом виде, это означает, что Вы, как бы со всей душой с ними расстаетесь, так сказать…

Бывают случаи, когда приходится, вопреки всем приметам, совершать денежную операцию. В такие моменты нужно знать как себя вести, чтобы не привлечь неприятности. Например, можно ли считать деньги вечером и что делать если вы вынуждены отдать деньги вечером или на ночь. Просто положите их на пол, взятые не с рук купюры не принесут безденежье в ваш дом. От подсчета средств лучше вообще отказаться.

Внимание!!! Передавать купюры из рук в руки не рекомендуется вообще. Даже расплачиваясь за покупку в магазине, кладите деньги на прилавок.

Самый денежный день в году, для подсчета финансов, это чистый четверг. Процедура должна производиться самым старшим членом семьи. В этот день обычная манипуляция с купюрами может легко приравниваться к магическому ритуалу. Закройте все окна и двери в квартире. Деньги не любят сквозняков и животных в комнате во время этой процедуры. Пересчитайте купюры трижды за день, чтобы их приходило больше в три раза.

А вот что нужно говорить, когда вы сомневаетесь в заемщике, но не можете отказать в помощи: ” Не на убыль, а на прибыль, сейчас отдам, потом вдвойне получу. Так тому и быть!”. Подавая милостыню, кладите монеты в шляпу или на землю. Отдать подаяние лучше левой рукой.

Если не хотите, чтобы должник обращался к Вам снова и снова, просил все время денег, то постарайтесь дать немного больше денег, чем он просит. А потом обязательно попросите у него сдачу

Денежная энергетика требует осторожного и вдумчивого обращения. При должном внимании к деталям у каждого появится масса возможностей избежать финансовых проблем. Несколько простых правил помогут правильно брать и давать деньги в долг, чтобы финансы не переводились.

Специалисты по биоэнергетике утверждают, что научиться привлекать в жизнь финансовое благополучие не так сложно, как кажется. Для этого необходимо помнить, что потоки энергии не должны застаиваться, и в вашем кошельке деньги должны меняться время от времени. Они должны работать на ваше благо, поэтому всегда используйте возможность применить свои средства в бизнесе, вложить их в перспективное дело и даже дать в долг.

Правила, которые помогут избежать финансовых проблем

1. Разделите свои средства на части. Определитесь с суммой, которую вы можете отдать в долг, чтобы не зависеть от нее, и ту, которую сможете занять, чтобы не испытывать трудностей с возвратом. Так вы упорядочиваете свои финансы и рискуете лишь их малой частью.

2. Используйте нехитрый совет, к которому прибегали еще наши предки: одалживая деньги, берите их правой рукой, забирая свое — левой. Это поможет вам не упустить денежную удачу и не скрещивать разную финансовую энергетику.

3. Возьмите за правило использовать утреннюю счастливую энергетику для возвращения долгов, пересчета и траты денег. Вечером энергия угасает и, взаимодействуя с финансовыми потоками, способствует их оттоку из вашей жизни.

4. Старайтесь как можно реже прибегать к займам. Если вам все же приходится попросить в долг, используйте период после Новолуния . В первую неделю Луна начинает активный рост и способствует удаче в денежных делах. Возврат денежных средств приурочивайте к убывающей Луне, чтобы не привлечь финансовые неприятности.

5. Энергетика дней недели также влияет на благополучие, поэтому откажитесь от одалживания своих средств в понедельник и не берите у должника деньги во вторник.

6. Возврат долга сопроводите действенным ритуалом. Отдавайте средства мелкими купюрами, произнося про себя слова заговора: «Отдаю много, получаю много. Бумага шелестит, на руках след оставляет, богатству дорогу прокладывает. И у меня деньги не переведутся, и у друга, выручившего меня, всегда средства на жизнь найдутся».

7. Нумерологи предостерегают от выдачи в долг круглой суммы, начинающейся с двойки. Она способствует оттоку финансовых средств и закрывает энергетику денежного благополучия. Давайте либо меньше этой суммы, либо немного больше. Лучше всего будет нечетное число.

8. Не бойтесь брать в долг и приходите на помощь близким, которым требуется финансовая поддержка. В мире все возвращается на свои круги. Доброта воздается, жадность карается. Улыбайтесь при виде денежных средств и относитесь к ним бережно.

Используя эти простые советы, вы сможете безбоязненно работать со своими финансами. Привлекайте в свою жизнь успех и с помощью действенных заговоров . Они помогут вам добиться успеха и сделать финансовую фортуну своей постоянной спутницей. Желаем вам процветания, и не забывайте нажимать на кнопки и

18.05.2017 07:17

Высшие Силы всегда помогают нам в решении важных проблем, когда мы не можем сделать это...

Согласно народным приметам, некоторые вещи категорически запрещено давать или брать в долг. Узнав о них, ...