Что такое кудир для ип на усн. Книга учета доходов и расходов ИП на УСН

Любой бизнес, большой или малый, требует учёта. Для этих целей применяются разнообразные сервисы, регистры и т. п. Выбор алгоритма и методов обуславливается типом компании (юрлицо/ИП) и применяемым налогообложением. КУДиР (книга учёта доходов и расходов) - один из способов фиксации фактов финансово-хозяйственной деятельности некоторых организаций и большинства индивидуальных предпринимателей. При кажущейся простоте формирования документа, процесс имеет свои особенности и тонкости.

КУДиР: что это такое и кому это нужно

Книга учёта доходов и расходов (сокращённо КУДиР) - документ, фиксирующий хозоперации некоторых категорий ИП и ООО. Она обязательна для ИП и организаций, применяющих упрощённую систему налогообложения. Причём и тех, кто выбрал в качестве объекта «Доходы», и тех, для кого таким показателем служат доходы, «очищенные» от расходов.

Необходим подобный регистр и предпринимателям, применяющим ЕСХН, ОСН, ПСН. КУДиР заполняют все ИП, кроме «вменёнщиков» (плательщиков ЕНВД).

Здесь находят своё отражение факты предпринимательской и хоздеятельности за каждый отчётный период. Данные берутся из «первички» и фиксируются в хронологическом порядке.

Внесённые сведения позволяют определить результат деятельности субъекта и рассчитать величину налога.

При возникновении вопросов по заполнению КУДиР следует проконсультироваться у инспектора ФНС

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- ЕСХН;

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

Раньше КУДиР необходимо было заверять у налоговиков, а по окончании года - сдавать её в это ведомство. С 2013 года такое требование отменено.

Заполняем КУДиРы: легко и просто

Рассмотрим алгоритм формирования Книги для всех систем налогообложения, которым законодательно предписано их обязательное ведение. С этим вопросом важно разобраться, так как отсутствие у хозяйствующего субъекта такого регистра повлечёт за собой со стороны налоговиков штрафные санкции:

- индивидуальные предприниматели наказываются штрафом в 200 руб.;

- организация-упрощенец платит 10 000 руб.

КУДиР для упрощёнщиков

Начнём с книги учёта доходов и расходов при УСН. В зависимости от того, какой объект облагается налогом, заполняются те или иные её разделы.

Порядок заполнения КУДиР при УСН в зависимости от объекта налогообложения

Например, если за облагаемую базу взяты получаемые доходы, то, прежде всего, следует определиться, получали ли вы целевые средства из бюджета. Ваш ответ «да», в первом разделе кроме полученных доходов укажите расходы, понесённые при использовании бюджетных средств. Ответили отрицательно? Тогда заполняйте в первом разделе только доходные сведения.

Если объектом налогового обложения выбраны «доходы минус расходы», то в первом разделе заполняются данные как по доходам, так и по расходам.

В компании имеются собственные основные средства и нематериальные активы - заполняем раздел 2. Нет такого имущества, но имеются убытки прошлых лет - переходим сразу в раздел 3.

Тем, у кого нет ни ОС, ни НМА, ни убытков, следует ограничиться только заполнением 1 раздела.

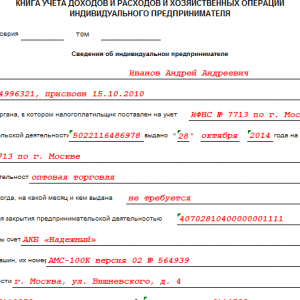

Пример оформления титульного листа КУДиР индивидуального предпринимателя

Формирование раздела 1

Каждая таблица содержит 5 столбцов:

- порядковый № записи;

- дата и № первичного документа;

- содержание операции;

- доходы, учитываемые при исчислении налогооблагаемой базы;

- расходы, принимаемые для расчёта налоговой базы.

Последний столбец заполняется только при объекте налогообложения «Доходы, уменьшенные на расходы».

Образец заполненного I раздела КУДиР

Как видим из примера, к первому разделу регистра имеется справочная информация.

Если налог считается по доходам, то заполняется лишь 10 строчка. В ней проставляется общая величина всех доходов, полученных за год. Если же объектом служат доходы за минусом расходов, то необходимо заполнить строчки 010, 020, 040, 041.

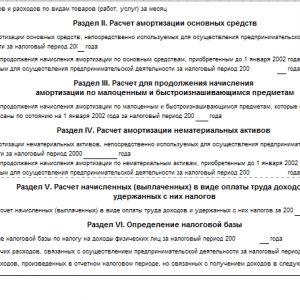

Заполнение раздела 2

Во втором разделе рассчитываются израсходованные средства на ОС и НМА. Формируется он лишь на «упрощёнке» «Доходы - расходы» при наличии затрат на приобретение собственных основных средств и нематериальных активов.

Образец Раздела II КУДиР предпринимателя, работающего на УСН

Расчёт убытков, снижающих облагаемую налогом базу

Заполнять таблицу в третьем разделе нужно упрощенцам, когда у них есть убытки в прошедшем или нынешнем расчётном периоде.

Раздел III - пример оформления КУДиР при УСН

Оформление раздела 4

И наконец, раздел номер IV, повествующий о расходах, уменьшающих суммы налога (авансовые выплаты по налогу). Здесь следует указать сведения о проплаченных в отчётном периоде страховых взносах. Данные берутся из платёжных поручений либо банковских квитанций.

Образец заполненного Раздела IV КУДиР при ведении учёта на УСН

КУДиР для ИП на общей системе налогообложения

Переходим к следующему виду КУДиР - для предпринимателей, применяющих ОСН. Этот документ уже гораздо объёмнее предыдущего.

Порядок ведения регламентируется приказом Минфина РФ и МНС РФ № 86н/БГ-3–04/430 от 13.08.2002. Этим же документом утверждён бланк КУДиР .

Учёт ведётся с использованием кассового метода, то есть доходы/расходы учитываются при расчёте налога в момент фактического поступления денег (для доходов) либо произведённой оплаты (для расходов). В одной КУДиР учитываются все виды предпринимательской деятельности, но раздельно по каждому из них.

Фотогалерея: пример заполнения некоторых листов КУДиР

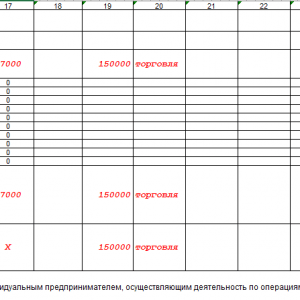

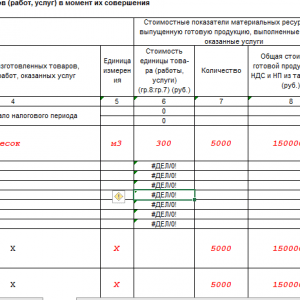

Пример заполненной таблицы 1–1А: учёт приобретённого сырья и материалов Продолжение примера по таблице 1–1А: расчёт итоговых показателей Образец заполненной таблицы 1–4А: учёт материальных расходов Продолжение примера заполнения таблицы 1–4А: регистрация остатков материалов Заполненный бланк таблицы 1–7А: подведение итогов налогового периода Пример заполнения таблицы 2–1: учёт амортизации основных средств Образец таблицы 6–2: регистрация прочих расходов

КУДиР для ИП-сельхозтоваропроизводителей

Индивидуальные предприниматели - плательщики ЕСХН также обязаны вести подобный учётный регистр. Порядок заполнения подробно прописан в Приложение №2 к минфиновскому приказу от 11.12.2006 №169н.

Таблица: заполнение 1 раздела

Заполненный титульный лист документа содержит Ф. И. О. индивидуального предпринимателя, его ИНН, место получения патента и срок его действия, а также период ведения КУД.

Образец заполненного титульного листа для Книги на ПСН

Заполнять лист 1 необходимо на основании первичных платёжных документов: приходных кассовых ордеров, чеков ККТ, платёжных поручений банка.

Образец заполненного Раздела 1 книги доходов предпринимателя на ПСН

На каждый патент заводится отдельная книга учёта доходов. Если у ИП имеется несколько действующих патентов, то и книг будет столько же.

Некоторые особенности электронной КУДиР

Книга может вестись в электронном виде с помощью различных бухгалтерских сервисов. Работать в них не составит труда даже тем бизнесменам, кто не владеет специальными бухгалтерскими знаниями.

Вся введённая в базу «первичка», содержащая сведения о доходах и расходах, автоматически подтягивается сервисом в нужные разделы КУДиР. Это позволяет значительно сэкономить время пользователя и избежать досадных ошибок.

Если в последующем первичные документы по каким-либо причинам корректируются, то все изменения сразу же отражаются и в самой книге.

По окончании налогового периода электронный регистр следует обязательно распечатать на бумаге, сброшюровать, сделать заверительную надпись, проставив подпись руководителя (ИП) и печать, если таковая имеется.

Видео: всё, что нужно знать о КУДиР

Чтобы бизнес приносил удовлетворение, следует должным образом организовать все его участки. Важная роль в этом процессе принадлежит правильной фиксации фактов финансово-хозяйственной деятельности организации или ИП. В зависимости от выбранного налогообложения, применяются те или иные учётные регистры. КУДиР - самый распространённый способ учёта хозопераций у большинства налогоплательщиков-ИП. Умение ориентироваться в видовом многообразии этого документа, знание некоторых особенностей его ведения позволит избежать проблем с налоговой службой, а предпринимательскую деятельность сделать более прозрачной.

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

Книга учета доходов и расходов (КУДИР) является налоговым регистром учета доходов и расходов при УСН. Книга доходов и расходов также нужна для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов: форма

То, что на упрощенке книгу вести нужно, подтверждает ст. 346.24 НК РФ.

Существует 2 вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье "Порядок ведения бухгалтерского учета при УСН (2019) .

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Пример

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же займа вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают 2 режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6-2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

О том, где увидеть контрольные соотношения для проверки данных декларации, читайте в статье «ФНС выпустила контрольные соотношения к декларации по УСН» .

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы» , в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3-6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Где скачать бесплатно книгу доходов и расходов 2018 года (изменения в КУДиР с 2018 года)

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать обновленный бланк книги доходов и расходов. Дело в том, что приказом Минфина России от 07.12.2016 № 227н, который вступил в силу в силу 01.01.2018, форма КУДИР была дополнена разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Чистый бланк книги доходов и расходов 2018 года можно в удобном формате бесплатно скачать на любом бухгалтерском сайте или воспользоваться доступной справочно-правовой системой.

Бланк книги доходов и расходов, применяющийся с 2018 года, также можно скачать на нашем сайте.

Итоги

Все «упрощенцы», независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для «упрощенцев» с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов .

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб., если нарушения наблюдаются в более чем одном периоде, то штраф – 30000 руб. Если при этом занижена база для налога, то штраф – 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИП

Приказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

- Книга действует год, с начала следующего заводится новый бланк;

- Заполнять регистр можно на бумажном или электронном носителе с последующей распечаткой. Бумажный или распечатанный вариант должен быть прошит, каждая страница пронумерована, должна присутствовать запись о числе листов в Книге, заверенная самим ИП;

- Записи выполняются только на основании оправдательных документов, подтверждающих факт свершения хозяйственной операции;

- Записи вносятся в хронологической последовательности по факту признания доходов или расходов;

- Каждая операция фиксируется отдельной строкой;

- Исправление в бумажный вариант вносятся с помощью аккуратного зачеркивания неверных данных и подписания рядом правильных значений с заверением корректировки самим предпринимателем.

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

ИП с объектом доходы заполняют:

- Титульную страницу;

- Раздел I с 1 по 4 графы (5-ю графу заполнять не нужно) – отражаются полученные доходы, учитываемые в налогооблагаемой базе;

- Раздел IV – взносы страхового типа за обязательное и добровольное страхование, здесь же показываются оплаченные листки по утери работоспособности (за три первых дня больничного) – данные расходы уменьшают базу для расчета специального налога.

ИП с объектом доходы-расходы заполняют:

- Титульную страницу;

- Раздел I (все графы) – показываются полученные доходы и расходы, участвующие в определении налогооблагаемой базы;

- Справку к разделу I – определяется база по итогам года;

- Раздел II – учитываются затраты ИП, связанные с поступлением НМА и ОС, а также их модернизацией, достройкой, дооборудованием, улучшением;

- Раздел III – показываются убытки прошедших годов, уменьшающие базу за отчетный год.

Заполнение титульного листа книги для ИП на УСН

На титульном листе заполняются следующие данные:

- год, в котором ведется Книга;

- дата ее открытия;

- ФИО предпринимателя и его ИНН;

- объект налогообложения;

- место жительства ИП;

- реквизиты банковских счетов.

Заполнение Раздела I

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

Заполнение строк раздела

| Поле раздела | Пояснение по заполнению |

| Гр.1 | Номер вносимой операции. Нумерация сквозная по всем кварталам, то есть нумерация 2-го квартала продолжает нумерацию 1-го и т.д. |

| Гр.2 | Дата и № документа, на основании которого регистрируется операция в Книге. Как правило, в отношении ИП на УСН в качестве таких документов выступает платежно-расчетная приходная и расходная документация, свидетельствующая о факте получения дохода или расхода (не важна дата свершения операция, важна дата признания дохода или расхода) – ПКО, РКО, платежные поручения, банковские выписки, чеки. Указывать наименование документа не требуется, но все-таки удобнее для ИП показать не только № и дату бланка, но и его название. Такое заполнение будет понятнее и для предпринимателя, и для налоговиков. |

| Гр.3 | Краткое пояснение к операции – получена оплата, списаны расходы, оплачены товары. |

| Гр.4 | ИП показывает доходы от реализационных и внереализационных операций на день их получения (зачисление на счет, факт наличных и имущественных поступления). Если делается возврат денег, то возвратная операция регистрируется отдельной строкой на дату возврата, сумма вносится со знаком «-». |

| Гр.5 | ИП на УСН «доходы,расходы» показывает понесенные расходы, включенные в список ст.346.16. Операция регистрируется на день оплаты расхода, перечисления денег за исключением некоторых ситуаций (затраты на закупку материалов, товаров на реализацию, ОС и НМА, выплату зарплаты, оплату налогов, услуг сторонним компаниям), для которых установлены особые правила по пп.1-5. п.2 ст.346.17. |

| Итого за квартал | По каждому кварталу считается общая величина по гр. 4 и 5. |

| Итого за период | Считается общая величина по гр. 4 и 5 за полугодие, 9 и 12 мес. |

Заполнение Справки к Разделу I

Справка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

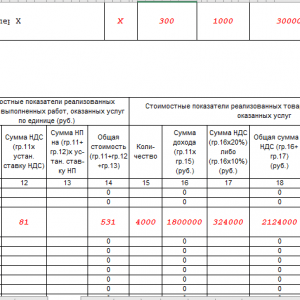

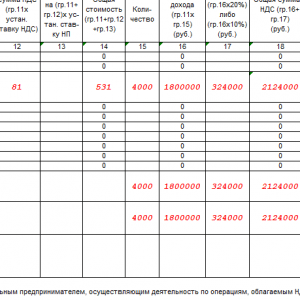

Заполнение Раздела II

Раздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

- Если расходы понесены до работы на УСН, то не заполняется гр.6;

- Если расходы пришлись на УСН, то не заполняются гр.7, 8, 14, 15.

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

Заполнение Раздела III

Убыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Заполнение Раздела IV

ИП с объектом «доходы» показывает в этом разделе суммы, вычитаемые из рассчитанного налога УСН:

- страховые взносы;

- выплаты по листам нетрудоспособности за три первых дня болезни.

Данные приводятся для каждого квартала отдельно, по окончании которого подводятся итоги. Также считаются суммарные значения по окончании полугодия, 9 и 12 месяцев.