Акт о приеме передаче объекта основных средств форма ос 1. Правила составления акта приема-передачи основных средств

Организация применяет общий режим налогообложения. У физического лица были приобретены здание и оборудование. Продавец акты приема-передачи основных средств по форме ОС-1 или ОС-1а не представил. Купленное имущество планируется учитывать в составе основных средств.

Можно ли принять основные средства к бухгалтерскому учету на основании договора купли-продажи и акта приема-передачи?

Как при отсутствии актов по форме ОС-1 или ОС-1а поставить на учет (бухгалтерский и налоговый) основные средства, бывшие в эксплуатации?

Рассмотрев вопрос, мы пришли к следующему выводу:

У физического лица - продавца отсутствует обязанность предоставлять организации-покупателю акты приема-передачи основных средств по формам ОС-1 или ОС-1а. Для принятия к бухгалтерскому учету купленных объектов движимого и недвижимого имущества организации продавцу достаточно имеющихся у нее актов приема-передачи, составленных в произвольной форме, с указанием всех реквизитов, установленных Закона N 402-ФЗ.

В бухгалтерском и налоговом учете приобретенные основные средства, бывшие в эксплуатации, учитываются не по остаточной стоимости, указанной в документах поставщика, а по сумме фактических затрат организации на их приобретение. При этом сумма амортизации, начисленная предыдущим собственником, у нового собственника в учете не отражается.

В бухгалтерском учете может быть установлен любой срок полезного использования, который организация сочтет обоснованным. В ситуации, когда основные средства, бывшие в эксплуатации, приобретаются у физического лица, в налоговом учете срок полезного использования должен быть определен исключительно на основании Классификации ОС, как если бы покупалось новое ОС.

Обоснование вывода:

Акты ОС-1 или ОС-1а

Прежде всего отметим, что, с точки зрения гражданского законодательства, обязанность составления акта приема-передачи при заключении договора купли-продажи возникает только в том случае, когда речь идет о продаже недвижимого имущества ( ГК РФ). Здесь обращаем внимание, что ГК РФ не предъявляет каких-либо требований к форме акта приема-передачи, оформляемого при реализации объекта недвижимости. В связи с этим такой акт может быть составлен как в произвольной форме, так и с применением унифицированной формы (например формы ОС-1а "Акт о приеме-передаче здания (сооружения)", утверждена Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" (далее - Постановление N 7)).

В случае реализации движимого имущества составление акта приема-передачи не является обязательным требованием закона.

Вместе с тем Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) определяет, что в целях бухгалтерского учета каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Под фактом хозяйственной жизни понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств ( Закона N 402-ФЗ).

Соответственно, с точки зрения N 402-ФЗ такой факт хозяйственной жизни, как продажа имущества, в обязательном порядке должен быть оформлен первичным учетным документом.

В отношении конкретного вида первичного документа, которым должен быть оформлен факт продажи имущества, следует учитывать, что, с точки зрения правил бухгалтерского учета, составление именно акта приема-передачи требуется только в том случае, если реализуется имущество, учитываемое у продавца в составе основных средств (п. 81 Методических указаний по бухгалтерскому учету основных средств, утвержденных Минфина России от 13.10.2003 N 91н). В иных случаях, например при передаче покупателю имущества, учитываемого в качестве товара или материала, составляется не акт приема-передачи, а накладная (п. 2.1.2 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утверждены письмом Роскомторга от 10.07.1996 N 1-794/32-5), п. 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н*(1)).

Однако действие N 402-ФЗ на физических лиц не распространяется ( Закона N 402-ФЗ). Поэтому физическое лицо, реализующее движимое имущество (в том числе оборудование), составлять и подписывать акты приема-передачи такого имущества не обязано. В то же время не существует и запрета на подобные действия.

В рассматриваемом случае, как мы поняли, сторонами подписаны акты приема-передачи как в отношении движимого, так и в отношении недвижимого имущества. Данные акты составлены в произвольной форме.

С учетом всего вышесказанного мы видим, что в данном случае свои обязательства по оформлению документации физическое лицо - продавец исполнило полностью. Оснований требовать от него составления и предоставления актов приема-передачи по унифицированным формам ОС-1 "Акт приемки-передачи основных средств" (также утверждена N 7) и ОС-1а "Акт о приеме-передаче здания (сооружения)" не имеется.

Более того, на сегодняшний день указанные формы вообще не обязательны к применению, т.е. даже в том случае, когда продавцом имущества выступает юридическое лицо (подпадающее под требования N 402-ФЗ), реализующее именно основные средства (а не товар или материалы), акт приема-передачи основных средств может быть составлен в произвольной форме. При этом единственным требованием к такому документу является обязательное наличие всех реквизитов, предусмотренных Закона N 402-ФЗ.

Дело в том, что в настоящее время все формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета ( Закона N 402-ФЗ). Обязательного применения бланков, которые содержатся в альбомах унифицированных форм (в том числе утвержденных N 7), N 402-ФЗ не предусматривает*(2). Поэтому акт приема-передачи основных средств может быть составлен как по унифицированной форме (ОС-1 или ОС-1а), так и в произвольном виде.

Итак, в рассматриваемой ситуации для принятия к бухгалтерскому учету купленных объектов движимого и недвижимого имущества организации продавцу достаточно имеющихся у нее актов приема-передачи, составленных в произвольной форме, содержащих все реквизиты, установленные Закона N 402-ФЗ. Если всех нужных реквизитов данные документы не содержат, то на их основании целесообразно составить бухгалтерскую справку (с указанием всех реквизитов из Закона N 402-ФЗ), в такой ситуации именно данная справка будет являться основанием для постановки купленного имущества на баланс.

Данные, необходимые для принятия к учету объектов ОС, бывших в эксплуатации

Что касается вопроса об определении данных, свидетельствующих о том, что приобретенные недвижимость и оборудование являются не новыми объектами, то здесь необходимо иметь в виду, что в рассматриваемом случае, по сути, такие данные организации-покупателю не нужны. Поясним.

1. Бухгалтерский учет

В бухгалтерском учете учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Минфина России от 13.10.2003 N 91н (далее - Методические указания). Бывшие в эксплуатации основные средства в ПБУ 6/01 отдельно не упоминаются, что позволяет сделать вывод о том, что такие основные средства отражаются в бухгалтерском учете по общим правилам (п. 24 Методических указаний).

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности, суммы, уплачиваемые (подлежащие уплате) в соответствии с договором поставщику (продавцу). При этом организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может определять первоначальную стоимость основных средств, приобретенных за плату, - по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене) (п. 8.1 ПБУ 6/01).

Иного порядка определения первоначальной стоимости для основных средств (в том числе объектов недвижимого имущества), приобретенных за плату, бухгалтерским законодательством не предусмотрено. Таким образом, в бухгалтерском учете приобретенные основные средства, бывшие в эксплуатации, учитываются не по остаточной стоимости, указанной в документах поставщика, а по сумме фактических затрат организации на их приобретение. Сумма амортизации, начисленная предыдущим собственником, в бухгалтерском учете у нового собственника не отражается*(3).

Вместе с тем отражение приобретенного объекта недвижимости в учете по первоначальной стоимости, равной цене его приобретения, не означает, что организация не может учесть срок эксплуатации данного объекта при определении его срока полезного использования.

Напомним, что стоимость объектов основных средств погашается посредством начисления амортизации, расчет которой осуществляется исходя из срока полезного использования объекта основных средств (п.п. 17, 19 ПБУ 6/01). Под остаточной стоимостью основного средства в бухгалтерском учете понимается его первоначальная стоимость за минусом начисленной амортизации (п. 54 Методических указаний).

Таким образом, можно сделать вывод, что чем выше срок полезного использования основного средства, тем медленнее уменьшается его остаточная стоимость.

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта ОС определяется при принятии объекта к бухгалтерскому учету организацией самостоятельно исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Такой порядок определения срока полезного использования распространяется и на объекты основных средств, ранее использовавшиеся у других собственников (п. 59 Методических указаний).

Таким образом, в бухгалтерском учете (в отличие от налогового учета) можно установить любой срок полезного использования. Здесь обращаем внимание, что при определении срока полезного использования организация вправе, но совершенно не обязана руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Правительства РФ от 01.01.2002 N 1 (далее - Классификация ОС). Иными словами, устанавливаемый организацией в бухгалтерском учете срок полезного использования для того или иного объекта может оказаться как равным сроку, предусмотренному для объектов такого вида Классификацией ОС, так и меньше или больше срока, установленного Классификацией ОС.

Однако, безусловно, срок полезного использования не устанавливается произвольно и должен быть обоснован теми или иными показателями, экономическими суждениями, документацией и т.д. При этом наличие конкретных данных о том, где использовался принимаемый к учету объект, в течение какого срока он амортизировался, о суммах начисленной прежними собственниками амортизации и т.п. для установления срока полезного использования обязательным не является. Кроме того, очевидно, что в ситуации, когда продавцом объекта выступает физическое лицо, получить указанные данные, по сути, невозможно (как было сказано, физические лица бухгалтерский учет не ведут, соответственно, амортизацию не исчисляют). Не установлено на законодательном уровне и требований определять срок полезного использования исходя из фактических данных о годе выпуска оборудования (годе постройки здания). Безусловно, такие данные могут использоваться при установке срока полезного использования, если они имеются у организации, однако их отсутствие не является препятствием для определения срока полезного использования исходя из других критериев.

В данном случае для определения конкретного срока использования объекта основных средств в организации может быть создана комиссия по приемке объектов основных средств. В нее могут войти, к примеру, руководитель, главный бухгалтер, а также иные должностные лица, например представитель от отдела, который предположительно будет эксплуатировать здание. Такая комиссия должна вынести мотивированное решение об установлении срока полезного использования на принимаемые к учету объекты (здание и оборудование). Решение может основываться на данных фактического осмотра приобретенного имущества (его физического состояния на момент покупки), данных о примерном годе выпуска купленного оборудования, полученных со слов продавца или из других источников (от производителя, сети Интернет и т.д.), на данных БТИ о годе постройки здания и т.п.

На основании решения комиссии издается приказ руководителя об установлении срока полезного использования объекта основных средств.

2. Налоговый учет

В налоговом учете первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за минусом НДС и акцизов ( НК РФ). Этот порядок формирования первоначальной стоимости распространяется как на новые основные средства, так и на бывшие в эксплуатации.

Таким образом, так же, как и в бухгалтерском учете, в налоговом учете приобретенные основные средства, бывшие в эксплуатации, учитываются не по остаточной стоимости, указанной в документах поставщика, а по сумме фактических затрат организации на их приобретение. Сумма амортизации, начисленная предыдущим собственником, в налоговом учете у нового собственника не учитывается.

Однако правила установления срока полезного использования в налоговом учете более "жесткие", нежели в бухгалтерском учете.

Так, в НК РФ четко и однозначно указано, что срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации ОС.

Кроме того, положения НК РФ содержат четкие правила определения срока полезного использования основных средств, бывших в эксплуатации ( НК РФ).

Согласно НК РФ организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником. Кроме того, приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника ( НК РФ).

Таким образом, нормы НК РФ предоставляют налогоплательщику право самостоятельно решать, какой порядок определения срока полезного использования имущества, бывшего в употреблении, ему применять:

1) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС (в соответствии с НК РФ);

2) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС, уменьшенного на срок фактического использования всеми прежними собственниками (первое предложение НК РФ);

3) исходя из срока полезного использования, установленного прежним владельцем, уменьшенного на срок фактического использования прежним владельцем (второе предложение НК РФ).

Однако при покупке имущества у физического лица, не являющегося ИП, применение второго и третьего способов невозможно. Как уже не раз было указано, физическое лицо не ведет налоговый и бухгалтерский учет, а следовательно, не может устанавливать срок полезного использования и начислять амортизацию. То есть при постановке на учет ОС, купленного у физического лица, не являющегося ИП, организации необходимо определять срок полезного использования по Классификации ОС, т.е. как если бы покупалось новое ОС.

Поясним. По поводу справедливости данного утверждения относительно третьего способа сомнений не возникает (вывод следует из прямого прочтения нормы). Что касается второго способа, то при его применении, помимо НК РФ, необходимо учитывать и положения приведенного выше НК РФ, который определяет, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Из буквального прочтения данной нормы следует, что она распространяется на все ОС, бывшие в употреблении. Соответственно, для правомерного отражения в налоговом учете ОС в качестве бывшего в употреблении (как следствие, для правомерного уменьшения срока полезного использования) необходимо иметь информацию об амортизационной группе, в которую включалось данное ОС у бывшего собственника. Понятно, что физическое лицо, не являющееся ИП, данной информации предоставить не может даже в том случае, если оно составит акты приема-передачи по формам ОС-1 или ОС-1а (заполнить все реквизиты этих форм физическое лицо не сможет).

Смотрите дополнительно Закона N 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) ( и Закона N 402-ФЗ, Закона N 402-ФЗ).

*(2) Исключением являются унифицированные формы, используемые в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме N 402-ФЗ). Сказанное означает, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование обязательно (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письмо Минфина России от 28.02.2013 N 03-03-06/1/5971).

*(3) Применение иного порядка учета может повлечь за собой серьезные налоговые риски, выражающиеся не только в негативных последствиях, связанных с занижением налоговой базы по налогу на имущество организаций, но и с возможностью привлечения организации к ответственности по НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Отметим, что согласно НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается в том числе систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета хозяйственных операций. Кроме того, существует риск привлечения к административной ответственности должностных лиц организации по КоАП РФ.

Субъекты предпринимательства могут заключать различные договора, которые являются основанием для возникновения определенных прав и обязательств. На практике очень часто они также передают друг другу определенное имущество, которое относится к категории основных средств.

Данный факт должен быть документально подтвержден. При этом возникает необходимость заключения не только соответствующего договора, но и акта о передаче имущества, в том числе и основных средств.

Его оформление должно производиться согласно утвержденной форме ОС-1. Оно необходимо в тех случаях, когда принятый объект включается в состав основных средств, которые принадлежат стороне, принимающей их.

Если передаваемый объект не нуждается в проведении монтажных работ, то акт составляется непосредственного после его приобретения. Если же требуется проведение подобных работ, то данный документ должен быть составлен после их окончания.

А какие особенности имеет акт о приеме передаче объекта основных средств, как он должен быть составлен, и какие законодательные требования предъявляются?

Цель подобной бумаги

Акт о приеме передаче основных средств применяется для осуществления операций с дорогостоящим имуществом, которые проводятся между субъектами предпринимательства. Основной целью данного документа является юридическое оформление определенных действий.

Например, составление подобного документа требуется в тех случаях, когда предприятия заключили какую-нибудь сделку, и имущество должно быть передано от одного к другому из них. При этом оно в соответствии с требованиями действующего правового регулирования оформлено в балансе предприятия.

Соответственно, составление акта необходимо для документального оформления списания переданного имущества и для постановки его на учет в другом предприятии. Необходимость составления подобного документа возникает также в тех случаях, когда создается новое имущество за счет собственных средств предприятия.

Также необходимо знать о том, что данные, которые отражены в акте, необходимы для составления и ведения отчетности компании. Данный документ нужен бухгалтеру для расчета суммы налогов, а также для исчисления .

К составлению данного документа нужно отнестись очень внимательно. Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Законные параметры документов

Порядок составления акта о приеме передаче основных средств получил свое четкое законодательное регулирование. В частности, в бюджетном законодательстве РФ.

Определенным вопросам посвящены Приказы Минфина №162н и № 174н. Форма ОС-1 утверждена соответствующим постановлением Госкомстата. Именно данный документ является основанием для постановки имущества на учет.

Товар также приобретается у продавца на основании соответствующего акта приема-передачи. Но подобное имущество покупается с целью реализации. Закон гласит, что покупатель в этом случае не обязан оформлять дополнительный документ. В частности, решение вопроса о том, каким именно документом должен быть оформлен договор поставки товара, оставлено руководителю фирмы.

Согласно правовому регулированию единые формы первичной документации являются обязательными к применению для всех предприятий, которые осуществляют деятельность на территории РФ. Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Но закон дает предприятиям возможность в некоторых случаях вносить в данные документы дополнительные реквизиты. Они могут лишь вписать новые данные, удаление установленных реквизитов не допускается.

Согласно действующему законодательству форма ОС-1 используется с целью оформления факта приема или передачи определенных объектов между субъектами предпринимательства. Данная форма может не использоваться в тех случаях, когда оформление приема-передачи конкретных основных средств должно проводиться особыми способами.

Бланк формы ОС-1:

Когда и как используется

Акт о приеме передаче объекта основных средств составляется в следующих случаях с целью включения конкретного имущество в категорию основных средств предприятия, а также с целью его исключения из данной категории. При этом основанием для составления подобного документа могут служить различные сделки и другие действия компаний (например, создание нового объекта).

В подобных случаях необходимо знать о том, что форма ОС-1 используется для всех основных средств, кроме зданий и сооружений (для данной категории используется другая форма, которая также утверждена законодательством).

К числу подобных основных средств можно отнести:

- инвентарь, необходимый для организации работы;

- скот;

- капитальные вложения;

- транспорт и т.д.

А для оформления приема передачи зданий и сооружений применяется форма ОС-1а. Также утвержден отдельный бланк данного документа, используемый в тех случаях, когда передается целая группа основных средств. Данный факт необходимо учитывать во время заключения договора о передачи нескольких объектов. При этом акт должен быть составлен в двух экземплярах, которые подписываются руководителями учреждений.

Необходимо знать о том, что сведения о передаваемых объектах основных средств должны быть заполнены в соответствующую карточку, которая оформляется с целью ведения учета.

Бланк акта приема передачи состоит из нескольких разделов, которые должны быть оформлены в соответствии с требованиями действующего законодательства. Например, реквизит о государственной регистрации прав должен быть заполнен в тех случаях, когда передается недвижимое имущество.

Заполнение акта о приеме передаче объекта основных средств

При заполнении акта о приеме передаче объекта основных средств необходимо придерживаться определенных правил, установленных действующим законодательством.

В частности, в данном документе должна быть отражена следующая информация:

- его наименование;

- дата составления документа;

- данные сторон;

- содержание сделки;

- величина натурального и денежного измерения сделки;

- имена должностных лиц, которые подписали документ.

Акт должен быть составлен, учитывая техническую документацию на передаваемый объект. Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

Если передаваемое имущество находилось на балансе у продавца, то в процессе заполнения бланка акта о приеме передаче объекта основных средств должны принимать участие обе стороны сделки. Продавец должен составить 2 экземпляра данного документа. При этом он должен оставить незаполненным 2-ой раздел данного документа, который должен заполнить покупатель.

В дальнейшем приобретатель также должен заполнить дополнительный экземпляр данного документа, который должен использоваться для ведения бухучета. В нем необходимо зафиксировать дату постановки объекта на бухучет, его инвентарный номер.

Если приобретается новое имущество, которое ранее нигде не использовалось, то акт должен заполнить покупатель. При этом разделы, которые касаются передаче объекта основных средств, остаются незаполненными.

Акт должен быть утвержден исполнительным органом компании. Это основные правила заполнения акта о приеме передаче основных средств.

Образец заполнения формы ОС-1:

Подробная инструкция по оформлению

Акт состоит из 3 основных страниц. Ниже приведены таблицы с описаниями и инструкциями заполнения каждой из них.

Главная (титульная) страница документа, в которой заполняется основная информация о сторонах сделки и передаваемом объекте:

| Продавец и покупатель | Заполняются данные сторон (наименование, ИНН, адрес и т.д.) |

| Основание | Данные документа, на основании которого составляется акт (например, приказ, договор и т.д.) |

| Дата передачи и принятия | Указывается дата, когда основное средство было введено в эксплуатацию |

| Счет | Заполняются бухгалтерские данные для правильного отражения имущества в бухучете |

| Данные акта | Нужно указать номер и дату составления документа |

| Государственная регистрация | Информация заполняется, если передается недвижимое имущество |

| Номера | Нужно заполнить данные об амортизационной группе, также необходимо указать инвентарный номер |

| Информация об объекте | Необходимо заполнить наименование и краткое описание объекта, указать его модель, данные о том, где он находится на момент составления документа |

| Данные о долевой собственности | Если объект является предметом долевой собственности, необходимо указать об этом |

| Валюта | Стоимость необходимо указать в рублях |

Вторая страница документа (необходимо знать о том, что данная страница не должна быть заполнена для новых объектов):

Последняя страница:

Также в данном документе необходимо указать информацию об открытой инвентаризационной карточке. Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

К числу дополнительных данных можно отнести:

- метод отражения объекта в специальной бухгалтерской программе;

- промежуток полезного использования;

- проводка с бухгалтерской документацией и т.д.

Образец заполнения акта можно найти в интернете. На самом деле заполнение подобного документа- довольно легкая процедура, которая не отнимет много времени.

Важность подписи

Акт о приеме и передаче основных средств должны подписать руководители компаний, которые выступают в качестве сторон сделки. От их имени документ также могут подписать их представители. Но в этом случае необходимо наличие соответствующей доверенности. При этом в доверенности нужно указать полномочия проведения проверки и подписания акта о приеме и передаче основных средств.

Только подписанный документ является основанием для списания переданного имущества с баланса компании и для ее постановки на баланс принявшей организации.

Кроме руководителей предприятий акт также должны подписать члены комиссии, которые проводила осмотр и проверку объекта.

Из вышеуказанного следует, что при передаче объектов основных средств составление документа, подтверждающего данный факт, является обязательным. При этом законодательством утверждена специальная форма акта о приеме передаче объектов основных средств. А наглядный пример его заполнения несложно найти.

Все предприятия должны строго придерживаться установленной формы документа. За допущенные нарушения руководитель компании может быть привлечен к ответственности.

О первичных учетных документах, которыми оформляются операции с объектами основных средств, мы рассказывали в нашей . Подробнее о форме № ОС-1 расскажем в этом материале.

Обязательна ли форма?

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже:

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку. В любом случае, используемый первичный документ организации необходимо закрепить в .

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) - форма № ОС-1а ;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) - форма № ОС-1б .

О некоторых вопросах оформления акта № ОС-1

Для включения объектов имущества в состав ОС и учета ввода их в эксплуатацию момент составление формы № ОС-1 зависит от того, требуется монтаж объекта или нет:

- для объектов, не требующих монтажа, акт оформляется в момент приобретения;

- для объектов, которым нужен монтаж, — после приема их из монтажа и сдачи в эксплуатацию.

При этом Постановлением Госкомстата от 21.01.2003 № 7 предусматривается оформление акта № ОС-1 для объектов, поступивших по договорам купли-продажи, мены, дарения, лизинга (если объект ОС учитывается на балансе лизингополучателя) и др., а также принятых в результате изготовления для собственных нужд.

Акт по форме № ОС-1 составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. К акту необходимо приложить техническую документацию, относящуюся к объекту ОС.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в Акте заполняется только в отношении объектов ОС, бывших в эксплуатацию. Данные сведения носят информационный характер.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняются организацией-получателем только в своем экземпляре.

Унифицированная форма ОС-1 представляет собой акт приемки-передачи основного средства. Согласно сведениям унифицированной формы ОС-1 осуществляется оприходование и включение объекта в баланс предприятия. Рассмотрим далее содержание этого документа и особенности его заполнения.

В каких случаях нужно использовать акт формы ОС-1?

Бланк ОС-1 оформляется:

при признании объекта в качестве основного средства и учете ввода его в эксплуатацию;

при выбытии ОС в связи с его передачей стороннему предприятию (продажей, обменом и т. д.).

Акт по форме ОС-1 не оформляют на сооружения, здания и иные ОС, передача, приемка либо ввод в эксплуатацию которых производятся в особом порядке согласно законодательным требованиям.

Унифицированный бланк утвержден постановлением Госкомстата от 21.01.2003 № 7. Скачать его можно на нашем сайте.

Какое количество экземпляров необходимо заполнить?

Если приемка-передача ОС производится между прежним и будущим его владельцем, бланк заполняется в 2 экземплярах. 1-й остается у передающего субъекта, 2-й – у принимающего. Ответственным за составление акта выступает предприятие-сдатчик.

Руководители передающей и принимающей организаций должны утвердить заполненные экземпляры документа. К нему должны быть приложены технические документы, сопровождающие объект.

1 экземпляр заполняется, если осуществляется:

покупка ОС, выступающего для компании-продавца товаром;

ввод в эксплуатацию основного средства, созданного предприятием самостоятельно.

Как правильно заполнить форму ОС-1?

Документ включает в себя 3 страницы.

На 1-м листе указываются:

Гриф утверждения документа. В случае покупки или создания нового ОС предприятию-сдатчику ставить его не нужно.

Обратите внимание! В грифах формы ОС-1 присутствует реквизит «Место печати». Однако он не включен в перечень обязательных элементов первичной документации, установленных ч. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Если принимающее/сдающее объект предприятие не использует печать (по закону № 82-ФЗ), то ему можно не ставить оттиск в акте.

Информация о принимающей объект организации.

Данные о предприятии-сдатчике. При заполнении документа по новым и самостоятельно созданным ОС эта информация в документе не указывается.

Бухгалтерские данные (в том числе учетный счет, дата списания/принятия ОС).

Описание объекта: название, назначение, номера (заводской, инвентарный), модель, данные о производителе, марка и пр.

Страница 2 формы ОС-1 содержит следующие разделы:

Раздел 1. В него вносятся сведения только относительно тех объектов, которые были в эксплуатации. Данные указываются на основании информации, предоставленной предприятием-сдатчиком. Вносить следует сведения на день передачи: даты производства, ввода в эксплуатацию, капитального ремонта, продолжительность использования (фактического и полезного). В этом же разделе приводятся амортизационные суммы, начисленные предыдущим владельцем, и остаточная стоимость ОС.

Раздел 2. Его оформляет только компания-получатель в остающемся у нее экземпляре. Здесь следует указать информацию о порядке амортизации: первоначальную стоимость, продолжительность периода полезного использования, установленную новым владельцем, амортизационную норму и метод начисления.

Раздел 3. В нем коротко характеризуется объект: описываются его приспособления, принадлежности, указывается (при наличии) присутствие драгметаллов и иные свойства.

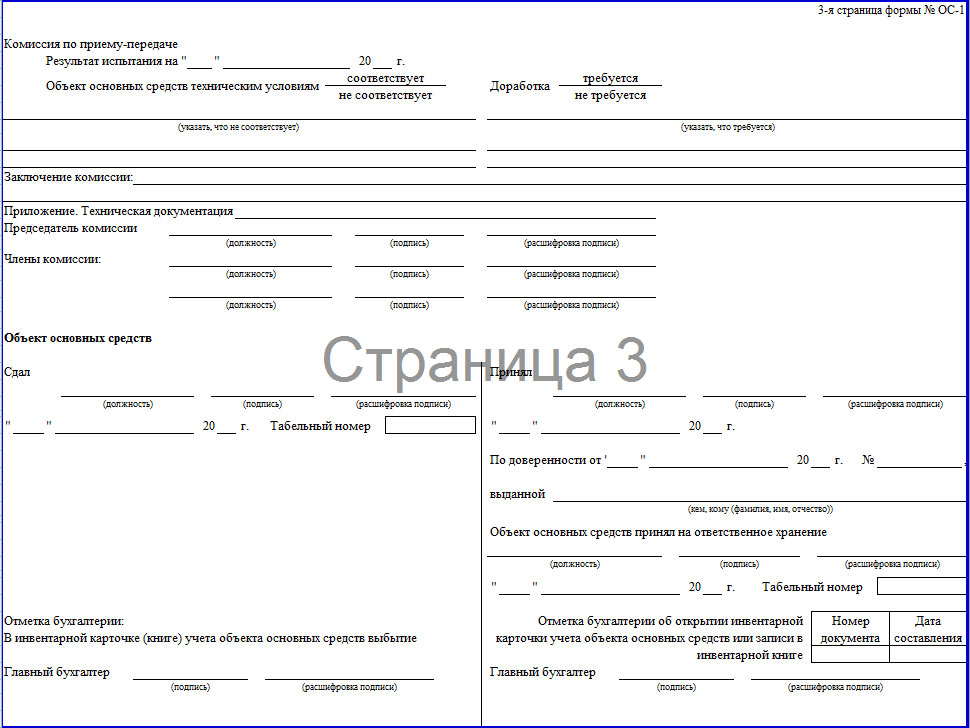

Страница 3 содержит:

Информацию о приемке объекта компетентной комиссией. Здесь указывается степень соответствия ОС техусловиям, делается вывод о необходимости его доработки и пр.

Подписи ответственных сотрудников. Документ визируют лица, входящие в состав комиссии, а также субъекты, принимающие и сдающие объект.

Обратите внимание! Если ОС владеют два и более предприятия, сведения о нем включаются в акт в соответствии с их долями в праве собственности. Информация приводится на первой странице в «справочном» разделе. Здесь должны присутствовать данные о субъектах и их долях в праве. Если объект был куплен за иностранную валюту, необходимо указать ее название и сумму в пересчете по курсу Центробанка на дату, определенную согласно требованиям законодательства о бухучете.

В конце документа отметки ставит бухгалтерия каждой компании:

передающего предприятия – об отражении в инвентарной карточке информации о выбытии объекта (эти сведения вносятся только в случае приемки-передачи между собственниками);

принимающей фирмы – о формировании инвентарной карточки или о внесении записи в инвентарную книгу.

Образец заполнения формы ОС-1 присутствует на нашем сайте.

Случаи принятия организациями на баланс или на условиях аренды зданий и сооружений не так редки в финансово-экономической деятельности. Однако часто возникают вопросы как именно оформить такие объекты и включить их в состав основных средств, а также правильно вести по ним учет.

Законодательно определено, что процедура приема-передачи строений, сооружений или зданий сопровождается документальным оформлением акта унифицированной формы ОС-1. На основании этого документа организации и предприятия:

Включают поступившие на баланс объекты в состав основных средств. Прием сооружений и зданий тесно связан с процессом их ввода в эксплуатацию (с предварительным монтажом или без), и по заключению специальной комиссии составляется акт приема объекта, который может поступать:

- на основании заключенного контракта или договора, предметом которого является приобретение данного имущества, аренда с последующим выкупом, мена и иные способы передачи в собственность;

- в результате сделок купли-продажи, оплаченных денежными средствами, изготовления, строительства посредством собственных производственных сил и ввода в эксплуатационный процесс.

Оформление операции выбытия из системы учета основных средств предприятия в результате продажи, мены, аренды с последующим выкупом.

Для некоторых случаев законодательством предусмотрен особый порядок оформления процедуры приемки и передачи зданий и сооружений.

Документальное оформление

Общие документы, которые применяются при оформлении приема и/или передачи объектов основного учета, представляют собой акт:

- , предназначенный для учета ОС, за исключением сооружений, зданий;

- формы ОС-1А, используемый исключительно для постановки на учет зданий и сооружений;

- формы ОС-1Б, в котором отражаются любые группы учета ОС, за исключением зданий и сооружений.

Любой из вышеперечисленных видов документов должен утверждаться руководителями предприятия-сдатчика и предприятия-получателя имущества. Минимальное количество экземпляров акта – два. В качестве дополнительной документации к акту могут быть приложены технические данные по объектам.

Графа «государственная регистрация прав» должна быть заполнена в случае осуществления сделок с недвижимым имуществом.

Раздел 1 форм ОС-1 и ОС-1А отражает данные, которые предоставляются стороной сдатчика, и носит информационный характер для бывших в эксплуатации основных средств. При розничной продаже этот раздел не заполняется.

В графе «Сумма начисленного износа (амортизации)» должна быть указана совокупная сумма амортизационных начислений за весь период эксплуатации объекта с момента его ввода.

Во втором разделе сведения заполняются только предприятием-получателем в единственном (своем) экземпляре.

Справочный раздел документа предназначен для отражения особой и дополнительной информации. В случае если объект недвижимости находится в долевой собственности, то каждая из организаций обозначается в акте приема-передачи соразмерно долевому участию в общем составе совладельцев. К категории особых сведений относится информация относительно иностранной валюты расчетов (условных единиц) и курсу ЦБ на момент совершения операции, если такой факт имеет место.